- Randall Bartlett

Économiste en chef adjoint

Point de vue économique

Aperçu du budget fédéral 2025 : un budget sans précédent

22 octobre 2025

Faits saillants

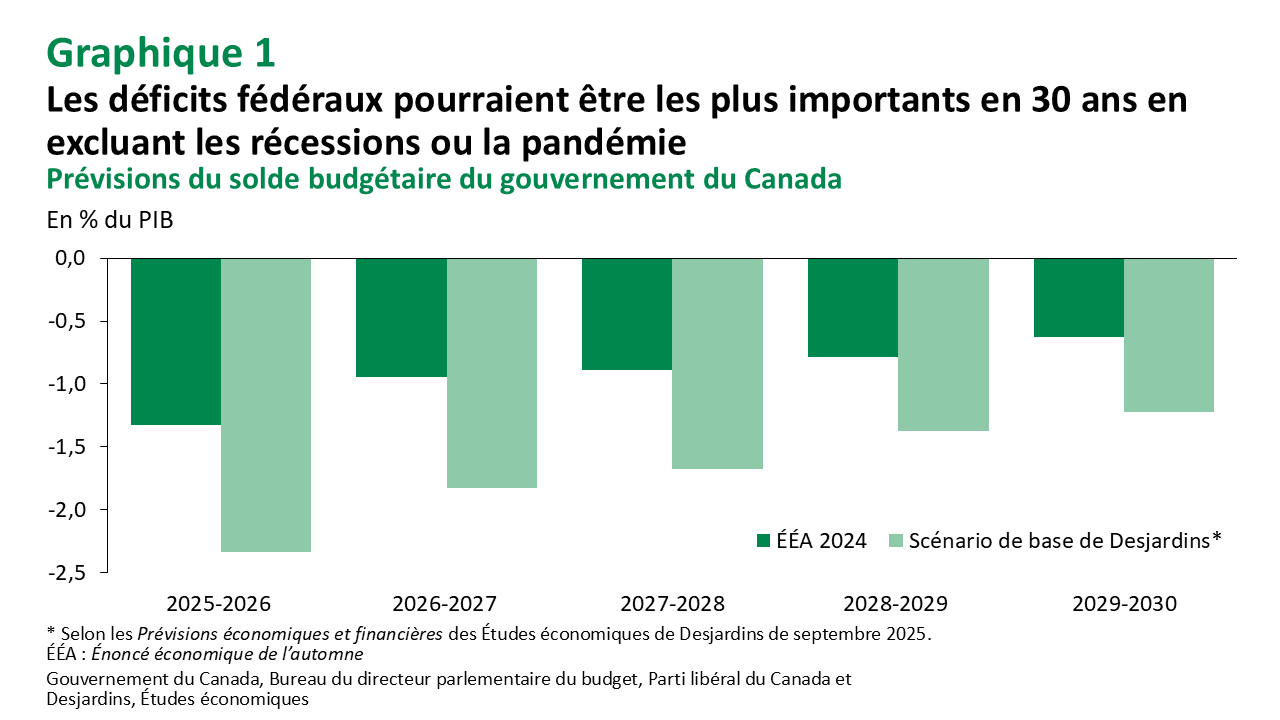

- Après un long retard, le budget fédéral 2025 sera finalement déposé le 4 novembre. S’il est difficile de prévoir l’ampleur exacte des déficits prévus, les dépenses et les réductions d’impôt annoncées depuis les élections indiquent clairement qu’ils seront parmi les plus importants de l’histoire récente en proportion du PIB en excluant les récessions ou la pandémie (graphique 1).

- Le budget 2025 devrait mettre la défense à l’avant-plan, mais il contiendra probablement beaucoup d’autres dépenses planifiées. Les investissements dans les infrastructures et le logement, ainsi que dans les industries et les travailleurs touchés par les droits de douane, viendront probablement avec une facture salée, facture à laquelle s’ajouteront des dizaines d’autres mesures plus modestes incluses dans la plateforme électorale de 2025. Cette augmentation des dépenses du gouvernement fédéral devrait être compensée en partie par des réductions importantes des charges de fonctionnement et une diminution du nombre de travailleurs dans le secteur public.

- Ces hausses de dépenses n’auraient pas une incidence aussi importante sur le déficit si elles ne s’accompagnaient pas aussi d’une baisse des revenus fiscaux et tarifaires. Une diminution des revenus qui ne s’accompagne pas d’une réduction des dépenses se traduit par une augmentation du déficit et de la dette du gouvernement. En effet, nous avons déterminé que les retombées économiques des mesures annoncées ne généreront pas suffisamment de revenus pour compenser la réduction prévue de ceux-ci.

- Nous nous attendons à ce que le ratio de la dette fédérale sur le PIB augmente régulièrement au cours de la prochaine décennie, ce qui contraste nettement avec la baisse qui figurait dans les perspectives budgétaires fédérales précédentes. Les risques associés à ces perspectives sont orientés à la baisse, avec la possibilité que de nouveaux chocs commerciaux et une hausse des taux d’intérêt mondiaux à long terme mettent en péril la viabilité des finances fédérales. Bien qu’une décote de la dette ne soit pas imminente, la cote AAA du Canada ne devrait pas être tenue pour acquise.

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.