- Florence Jean-Jacobs

Économiste principale

Nouvelles économiques

Les bénéfices et les investissements des entreprises ont chuté au deuxième trimestre

29 août 2025

Faits saillants

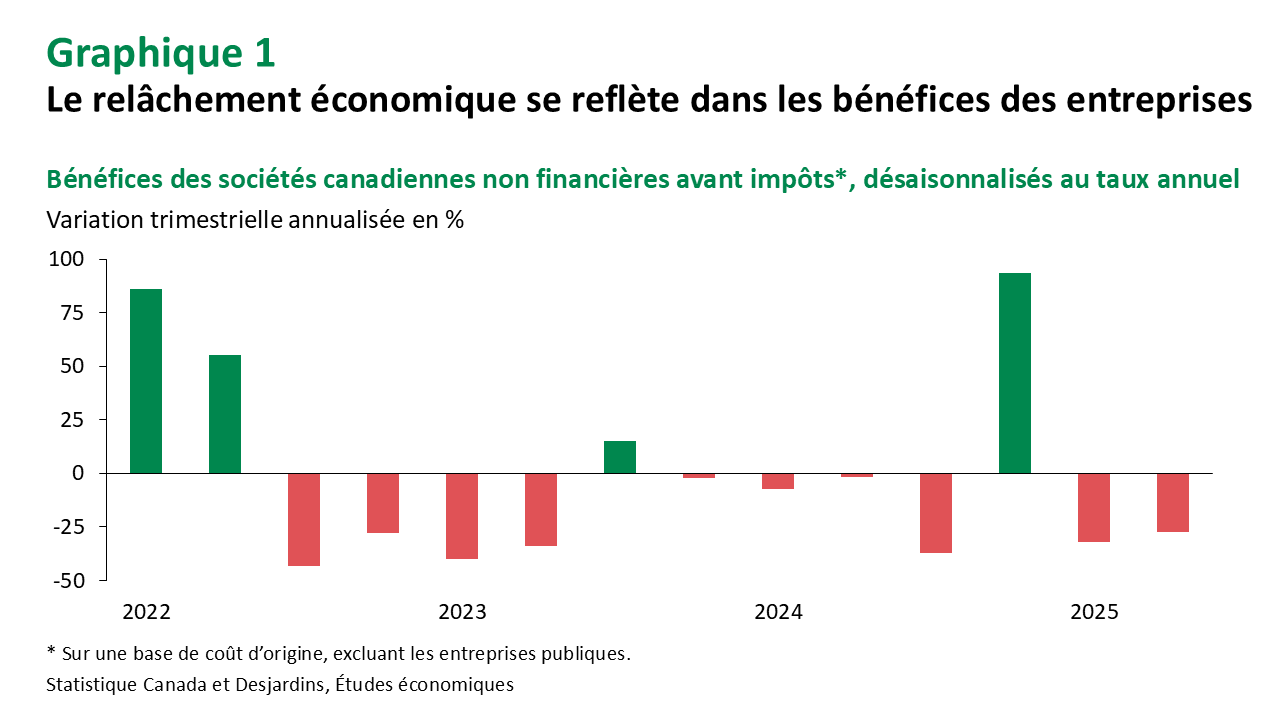

- Le bilan des sociétés canadiennes non financières s’est détérioré au deuxième trimestre de 2025. Les bénéfices avant impôts ont reculé pour un deuxième trimestre consécutif, en baisse de 27,1 % en rythme annualisé par rapport au trimestre précédent (graphique 1). Les bénéfices des sociétés sont maintenant inférieurs de 11,9 % à leur niveau d’il y a un an et de 43,7 % inférieurs à leur sommet le plus récent au deuxième trimestre de 2022.

- Le recul trimestriel s’est concentré dans quelques secteurs clés : la baisse des prix du pétrole brut a pesé sur l’industrie de l’extraction de pétrole et de gaz, tandis que la diminution des prix des produits pétroliers raffinés a réduit les bénéfices des entreprises de fabrication de produits pétroliers. L’environnement commercial très incertain a nui aux bénéfices du secteur de la fabrication de véhicules automobiles et de remorques, avec une baisse du bénéfice net avant impôts pour un deuxième trimestre consécutif. Cette situation a été partiellement compensée par une hausse des bénéfices dans le secteur de la fabrication d’autres moyens de transport, notamment l’aérospatiale, en raison d’une demande accrue pour les aéronefs. Le commerce de détail a également enregistré une augmentation trimestrielle des bénéfices d’exploitation et du bénéfice net avant impôts, avec des hausses dans les magasins de vêtements, d’articles de sport, et de marchandises diverses, ainsi que dans les magasins d’alimentation et de boissons.

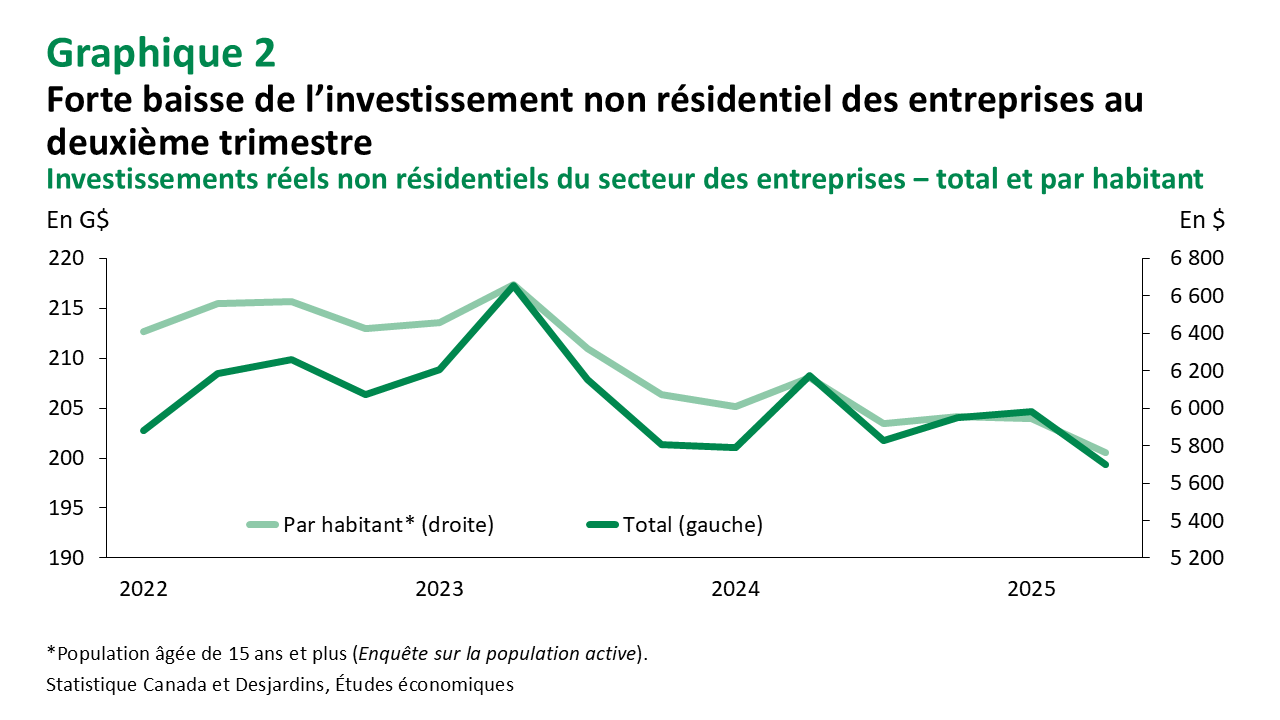

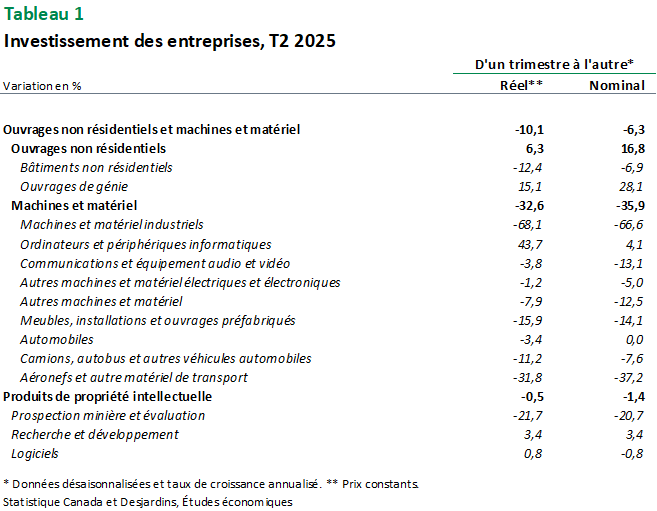

- En plus de ce portrait peu reluisant de la profitabilité, les entreprises ont considérablement réduit leurs investissements au deuxième trimestre (graphique 2). L’investissement réel des entreprises dans les structures non résidentielles et les machines et équipements a diminué de 10,1 % en rythme annualisé, atteignant son niveau le plus bas depuis le troisième trimestre de 2021. Cette baisse est attribuable à une contraction de 32,6 % en rythme annualisé dans les machines et équipements, après une hausse de 10,1 % au premier trimestre (par effet de devancement des tarifs). Le recul dans la machinerie et l’équipement est généralisé, toutes les catégories affichant des baisses, sauf les équipements informatiques (voir tableau 1 pour les détails). L’investissement dans les ouvrages non résidentiels est mitigé : les dépenses accrues en ouvrages de génie ont plus que compensé la baisse des investissements dans les bâtiments non résidentiels. Les ouvrages de génie ont toutefois bénéficié de facteurs ponctuels liés au secteur de l’énergie à Terre‑Neuve‑et‑Labrador. Les dépenses en propriété intellectuelle ont été freinées par le recul de la prospection minière.

Implications

La période d’avril à juin a été mouvementée pour les entreprises canadiennes, avec l’incertitude commerciale en toile de fond. Bien qu’un recul des investissements des entreprises ait été anticipé, l’ampleur et la portée de la baisse sont notables. Si cette tendance se poursuit, elle pourrait avoir des effets négatifs à plus long terme. Lorsque de larges pans de la population d’entreprises mettent sur pause leurs projets d’expansion ou d’acquisition, l’embauche ralentit généralement, voire s’arrête. Et si les investissements visant à améliorer la productivité sont retardés, c’est la compétitivité et la croissance de l’économie canadienne dans son ensemble qui en souffriront.

Malgré ce contexte économique morose, il est encourageant de constater un rebond des dépenses en R‑D au deuxième trimestre, bien que cela ne compense que partiellement le recul du trimestre précédent. La forte croissance des investissements réels des entreprises dans les ordinateurs et les équipements périphériques constitue un autre signal positif dans un contexte d’investissement autrement globalement négatif.

Nous prévoyons que l’incertitude commerciale persistante avec les États‑Unis continuera de peser sur les investissements et les bénéfices des entreprises au second semestre de 2025. Toutefois, plusieurs facteurs devraient offrir un certain répit dans les mois à venir. Les coûts d’importation devraient diminuer à la suite de la réduction des tarifs de représailles Lien externe au site. annoncée par le gouvernement fédéral. Le soutien sectoriel des gouvernements provinciaux et fédéral devrait également aider les industries les plus touchées par la situation commerciale, tandis que le lancement de grands projets d’infrastructure devrait créer des occasions de croissance pour les entreprises. Cela dit, les marges bénéficiaires devraient rester sous pression dans le secteur pétrolier et gazier – les prix du pétrole brut étant appelés à demeurer faibles – ainsi que dans le secteur automobile. Compte tenu de leur importance dans l’économie canadienne, cela devrait peser sur les bénéfices globaux des sociétés non financières au second semestre de l’année. Somme toute, la publication du PIB Lien externe au site. d’aujourd’hui et le portrait peu reluisant de l’investissement des entreprises devraient inciter la Banque du Canada à procéder à des baisses de taux supplémentaires.

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.