- Jimmy Jean, vice-président, économiste en chef et stratège

Mirza Shaheryar Baig, stratège en devises étrangères

Analyses des devises

Des baisses de taux et des surprises

4 septembre 2025

Faits saillants

- L’appétit mondial pour les actifs américains s’est rétabli. La politique monétaire américaine et des données causant la surprise domineront la dynamique de change jusqu’à la fin de l’année.

- Notre optimisme à l’égard du dollar canadien a diminué, alors que les régimes de retraite délaissent la couverture et que les baisses de taux sont plus importantes que prévu, ce qui limite le potentiel haussier. La corrélation de la paire USD‑CAD avec les écarts de taux devrait se renforcer.

- La fragilité politique et budgétaire en Europe et au Royaume‑Uni freine les gains de l’euro et de la livre, malgré l’optimisme antérieur des investisseurs. La vigueur de l’euro est vulnérable aux revers, et la livre pourrait agir comme valve de pression en période de stress sur le marché des obligations d’État britanniques.

- Les devises asiatiques pourraient regagner du terrain par rapport au dollar. Le yen pourrait bondir si l’humeur des investisseurs se détériore, tandis que le renminbi pourrait s’apprécier graduellement alors que la Chine continue de gagner des parts de marché mondiales.

Aperçu

Le principal facteur de la faiblesse du dollar américain après le « jour de la libération » a été le mouvement de réallocation des actifs mondiaux au détriment des États‑Unis, auquel s’est ajoutée une couverture accrue des actifs américains par les gestionnaires d’actifs étrangers.

À notre avis, ces pressions se sont largement estompées. L’érosion de la crédibilité des institutions américaines inquiète peut‑être les investisseurs, mais ceux‑ci sont prêts à passer outre, du moins pour le moment. Les achats d’actions américaines ont repris, signalant un regain d’appétit pour les actifs américains.

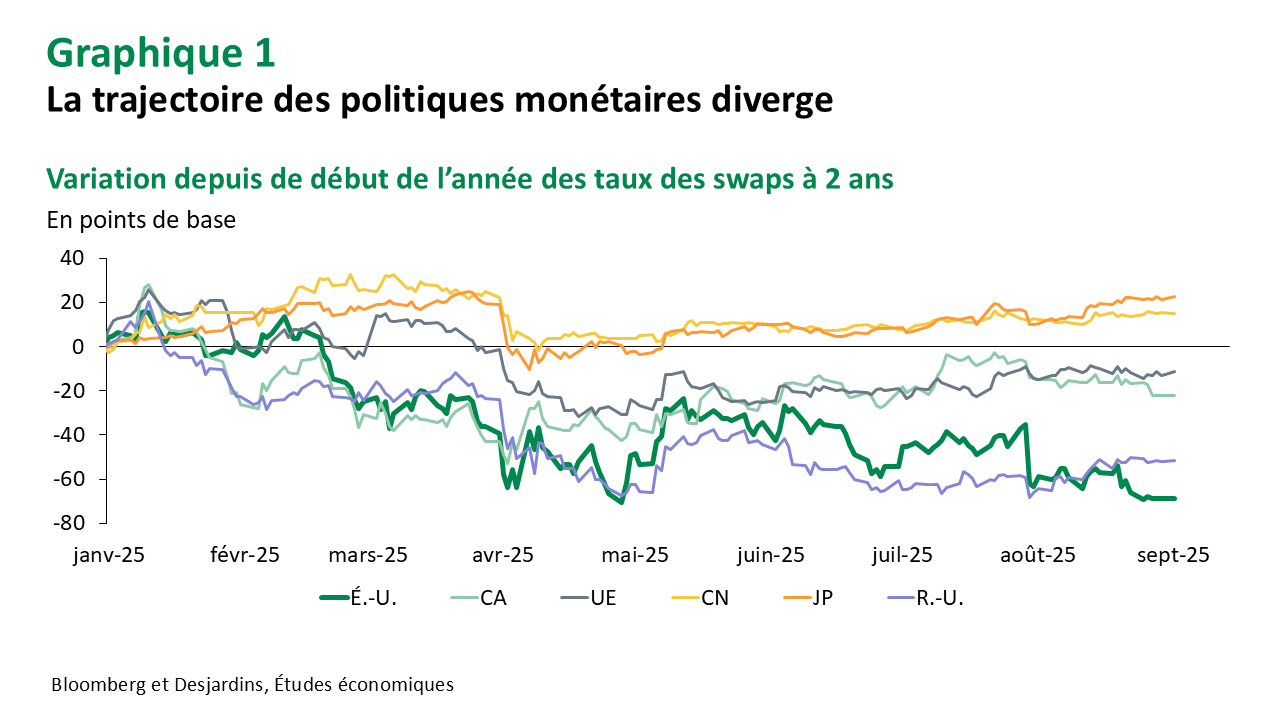

Pour la suite, nous nous attendons à ce que la politique monétaire redevienne le principal moteur des marchés de change. La Réserve fédérale et la Banque du Canada sont sur le point de recommencer à abaisser leurs taux directeurs en septembre, tandis que la Banque du Japon se prépare à une possible hausse en octobre. Pendant ce temps, la Banque centrale européenne a indiqué son intention de faire une pause, même si une croissance plus faible pourrait la pousser à annoncer un nouvel assouplissement.

Pour l’ensemble des principales banques centrales, la confiance quant à la direction de la politique reste faible, et le potentiel de surprises demeure important.

Commentaires

Les taux d’intérêt plus faibles nuiront-ils au dollar américain?

Le marché a déjà pris en compte un taux final des fonds fédéraux à 3,00 %. Toutefois, il y a un risque qu’une Réserve fédérale influencée par la sphère politique assouplisse sa politique plus agressivement, ce qui pourrait remettre de la pression sur le dollar américain à court terme.

Les perspectives pour la prochaine année sont sombres, la plupart des pays étant confrontés à des défis. La croissance des principales économies à l’extérieur des États‑Unis demeure morose, l’Europe étant encore aux prises avec des coûts énergétiques élevés. Des finances publiques tendues, en particulier au Royaume‑Uni et en France, pourraient contraindre les gouvernements à réduire les dépenses dans les services publics, augmentant ainsi le risque d’instabilité sociale. La Chine avance tant bien que mal en s’appuyant fortement sur les exportations, la demande intérieure ne se redressant que progressivement.

Bref, il ne sera peut‑être pas si difficile pour les États‑Unis de faire mieux que le reste du monde. Même avec des taux d’intérêt plus faibles, le dollar pourrait profiter d’une vigueur économique relative l’an prochain.

Nous nous attendons à ce que le dollar américain fasse du surplace ou recule d’ici la fin de l’année. Nos prévisions laissent également entrevoir un dollar américain plus faible l’an prochain, mais notre conviction à cet égard est faible.

CAD

Les baisses de taux pèseront sur le huard

Selon Statistique Canada, le PIB a reculé de 1,6 % (désaisonnalisé et à rythme annualisé) au deuxième trimestre, ce qui est nettement inférieur aux estimations consensuelles. Quant à l’inflation, la décision du premier ministre Carney de supprimer la plupart des tarifs de représaille devrait la faire se rapprocher du scénario de désescalade présenté par la Banque du Canada dans son Rapport sur la politique monétaire de juillet, et dans lequel l’inflation reste sous la cible pendant une période prolongée.

Nous nous attendons à ce que la Banque du Canada recommence à abaisser le taux directeur le 17 septembre, et qu’elle le porte à un taux final en deçà des attentes du marché à 2,50 %.

Alors que la Fed s’apprête elle aussi à réduire ses taux, la principale question pour la paire USD‑CAD est de savoir qui nous surprendra le plus : la Fed ou la Banque du Canada? Il y a des risques de part et d’autre. Nous nous attendons à ce que les marchés se concentrent davantage sur les surprises relatives dans les données et sur les mesures politiques. Ainsi, la corrélation entre l’USD‑CAD et les écarts de taux, qui est modérée depuis avril, devrait se renforcer.

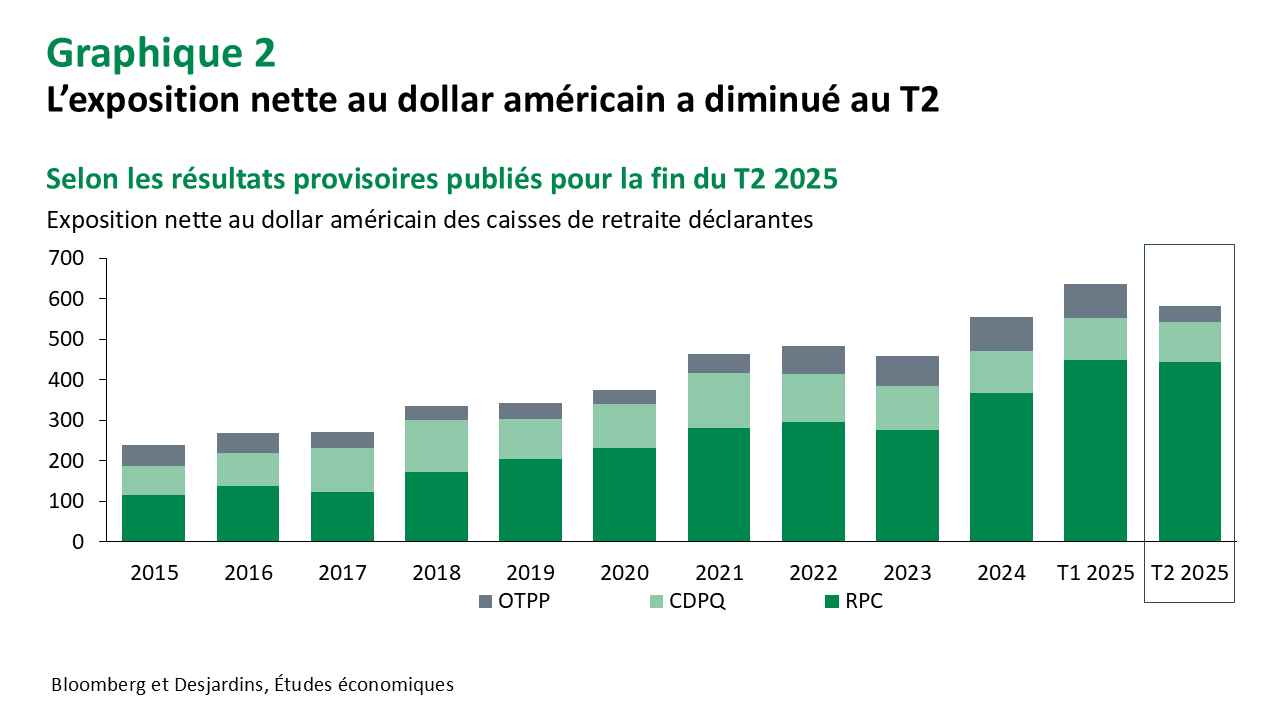

La couverture des fonds de retraite est largement chose du passé

Six des huit grandes caisses de retraite canadiennes publient leur exposition aux devises. Quatre d’entre elles (le RPC, la CDPQ, l’OTPP et l’OMERS) ont publié des mises à jour de mi‑année couvrant les données jusqu’à la fin juin.

Les deux grandes caisses de retraite publiques (le RPC et la CDPQ) n’ont pas fait état d’une hausse marquée de leur couverture de change, tandis que le l’OTPP a fait état d’une augmentation importante. Les résultats provisoires de l’OMERS ne contenaient pas le détail de l’exposition aux devises, mais la caisse a noté que la couverture de change avait accru ses rendements.

Ces données concordent avec notre point de vue selon lequel la majeure partie du flux de couverture de change des caisses de retraite est maintenant derrière nous. Comme le fonds le plus actif a déjà augmenté son ratio de couverture, il reste peu de marge pour une autre hausse, du moins dans ce cas‑ci.

La couverture future dépendra du compromis coûts‑avantages habituel de la corrélation entre l’USD et les actions et, surtout, des écarts de taux intégrés dans les contrats de change à terme.

EUR

Faiblesse intérieure

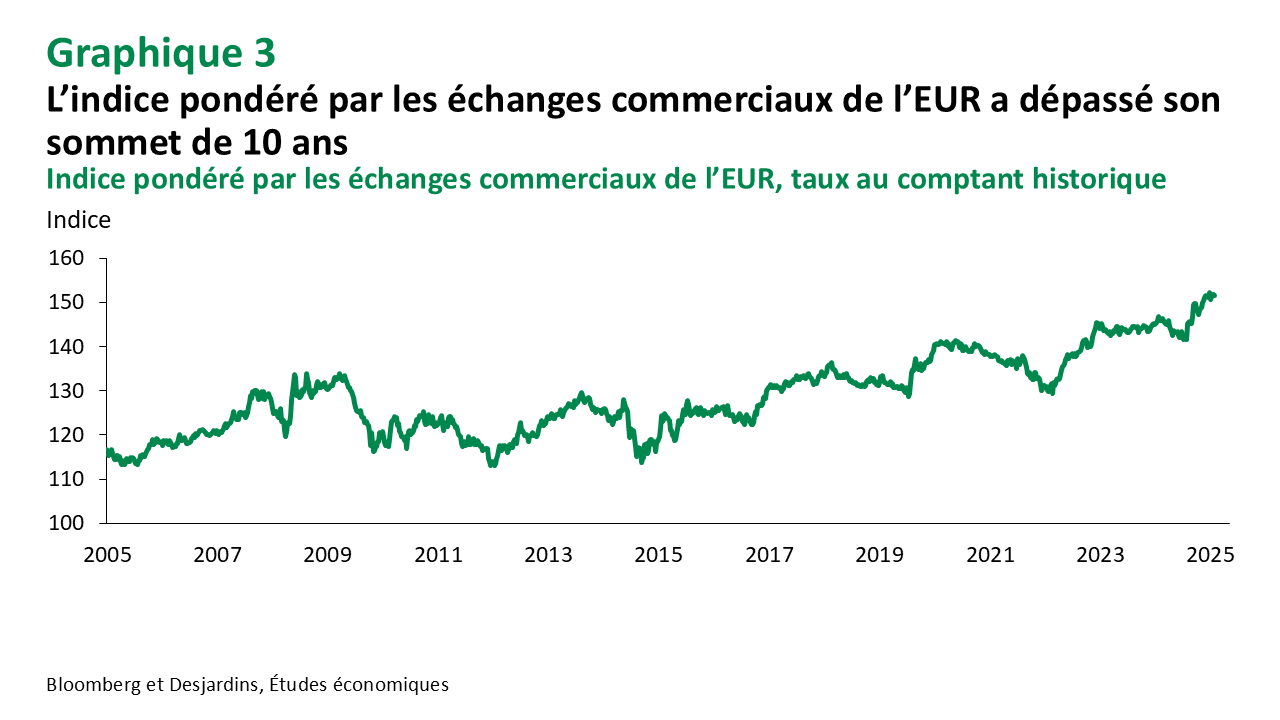

Au début de l’année, le dollar américain devait chuter, et l’euro flexible représentait la voie de la moindre résistance. Le Japon et la Chine ont activement résisté à l’appréciation de leur monnaie, laissant l’euro faire les frais de la chute du billet vert.

L’afflux d’investisseurs dans les actifs européens s’est accéléré, non seulement à des fins de diversification par rapport aux États‑Unis, mais aussi en réponse au pivot de l’Allemagne vers une politique budgétaire plus expansionniste qui, beaucoup l’espéraient, déclencherait une vague d’investissement sur tout le continent.

Aujourd’hui, les lignes de fracture internes de l’Europe commencent à réapparaître. Une motion de censure à l’égard du gouvernement français et de son budget d’austérité est prévue le 8 septembre, et des manifestations sous le thème « Bloquons tout » sont attendues le 10 septembre. Pendant ce temps, le chancelier allemand Merz a prévenu que l’augmentation des dépenses de défense nécessiterait des coupes dans les mesures sociales, ce qui pourrait provoquer l’éclatement de sa coalition au pouvoir.

Même si le président Trump continue d’en appeler à un dollar plus faible en poussant la Fed à réduire ses taux, l’euro est déjà à son plus haut niveau depuis 2010 en termes pondérés par les échanges commerciaux. Selon nous, les possibilités de gains supplémentaires sont limitées.

Ainsi, nous maintenons nos prévisions de 1,18 à la fin de 2025 et de 1,20 à la fin de 2026. Toutefois, nous ne nous attendons pas à ce que cette tendance soit linéaire. L’instabilité politique et une croissance insuffisante pourraient entraîner des revers périodiques pour l’euro.

GBP

Pas de marge, pas d’emplois

Les perspectives budgétaires du Royaume‑Uni se détériorent rapidement. La volte‑face de la chancelière Reeves sur les subventions aux carburants et les coupes dans l’aide sociale ne laisse au gouvernement d’autre choix que de hausser les impôts dans le budget de l’automne, attendu le 30 octobre. Même si des impôts plus élevés peuvent combler le déficit, ils pèseront sur des perspectives de croissance déjà fragiles.

La plupart des économistes doutent que le Royaume‑Uni puisse facilement échapper au cercle vicieux d’une détérioration des conditions budgétaires et d’une croissance morose. Bien que le marché des obligations d’État britanniques soit demeuré relativement stable pour le moment, nous croyons que cela tire à sa fin.

Nous nous attendons à ce que la livre sterling tire de l’arrière par rapport à l’euro et au dollar américain, car les investisseurs exigeront une prime de risque plus élevée pour détenir des actifs britanniques. Nos prévisions montrent une dépréciation graduelle, mais la réalité sera vraisemblablement plus volatile. La livre agira probablement comme valve de pression en période de stress sur le marché des obligations d’État britanniques.

JPY

Le yen pourrait s’envoler en contexte de préoccupations économiques aux États‑Unis

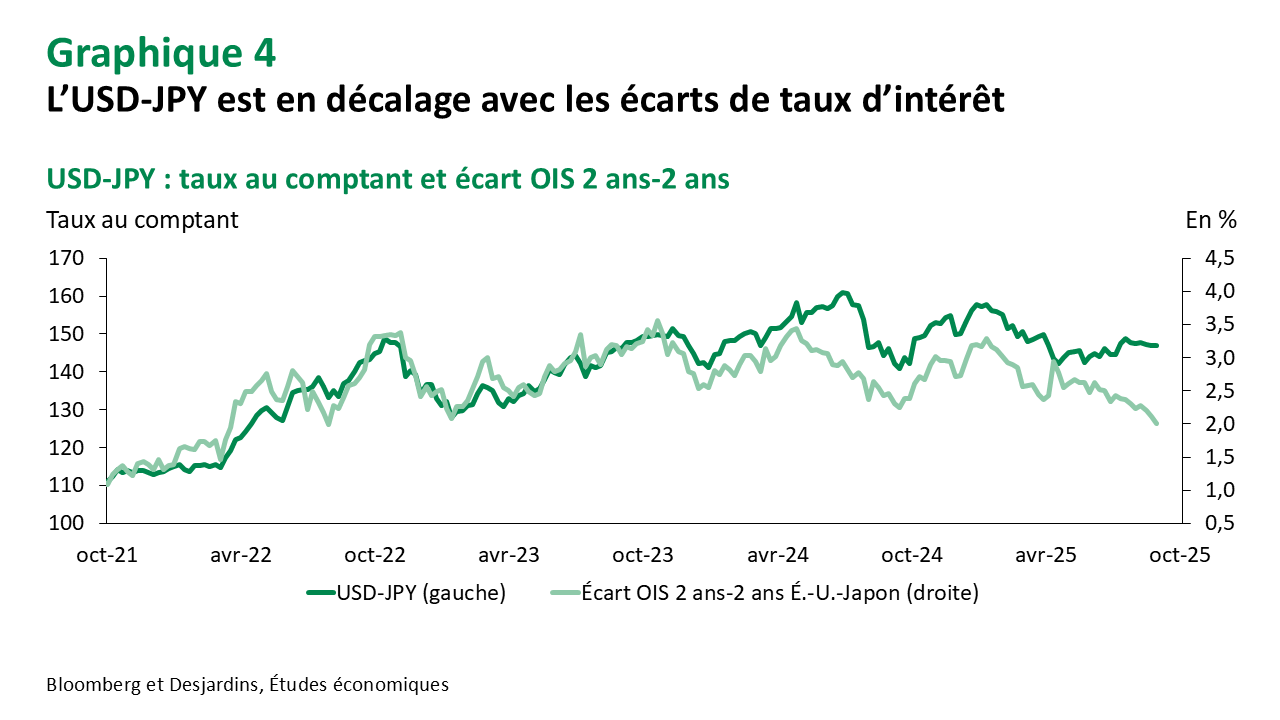

La Réserve fédérale et la Banque du Japon s’apprêtent à diverger dans les mois à venir. Au symposium de Jackson Hole, le président Powell, a ouvert la porte à des baisses de taux, tandis que le gouverneur Ueda a indiqué une posture plus agressive, soulignant que le marché du travail tendu au Japon pousse les salaires à la hausse.

Les marchés ont réagi en conséquence, l’écart de taux entre les États‑Unis et le Japon s’étant amenuisé pour atteindre son niveau le plus serré en quatre ans. Malgré tout, la paire USD‑JPY est restée étonnamment résiliente, oscillant autour de 147.

Nous croyons que le manque d’appréciation du yen est attribuable à deux facteurs techniques, ou non fondamentaux. Premièrement, le sentiment de risque élevé a incité les conseillers en placement de produits dérivés (CTA) à utiliser le yen comme monnaie de financement. Deuxièmement, les négociateurs se sont lassés des signaux contradictoires de la Banque du Japon, qui a, à maintes reprises, fait marche arrière par rapport à ses intentions agressives cette année.

Nous entrevoyons un potentiel de recul marqué de l’USD‑JPY si le sentiment à l’égard du risque se détériore et que les investisseurs à effet de levier commencent à fermer leurs positions vendeurs sur le yen. Notre prévision pour la fin de 2025 demeure à 145, mais les risques sont, selon nous, orientés à la baisse.

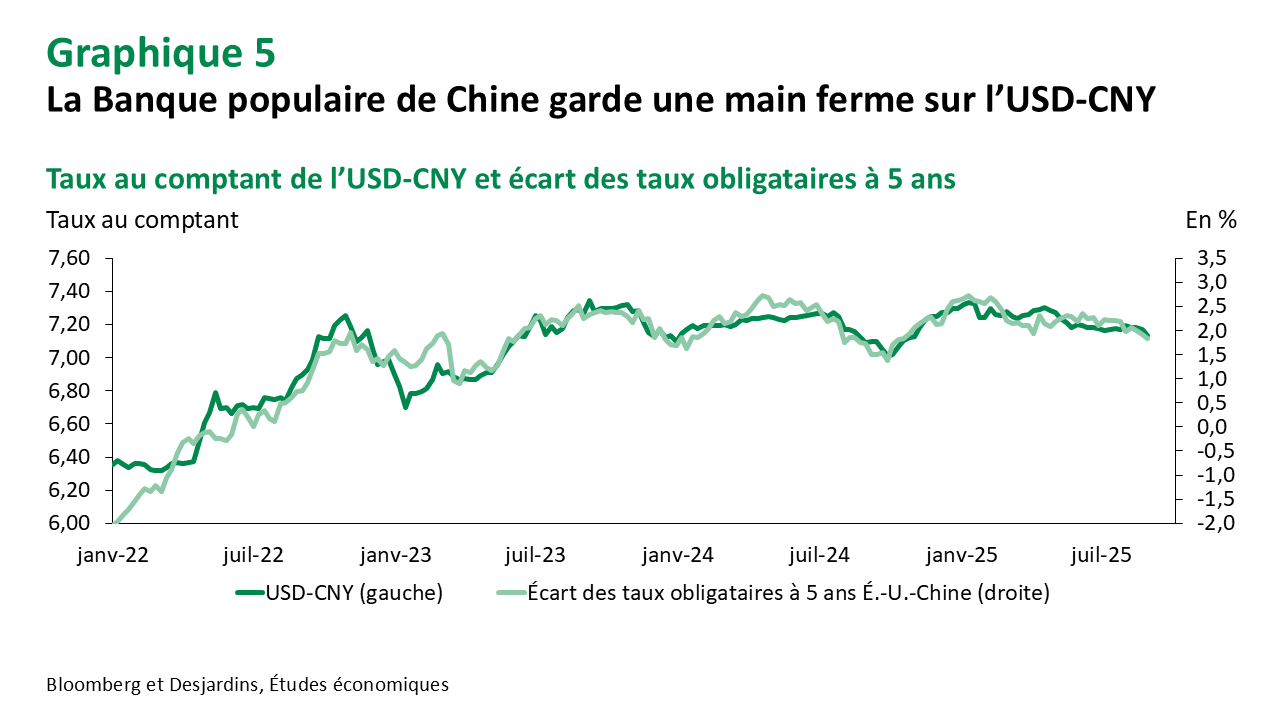

CNY

Rester haussier

Nous pensons qu’un renforcement du renminbi est possible dans les mois à venir.

Selon l’indice pondéré par les échanges commerciaux privilégié par la Banque populaire de Chine, le renminbi s’est déprécié de 6 % cette année. La banque centrale a maintenu le taux fixe de l’USD‑CNY pratiquement inchangé, ce qui a entraîné une baisse du CNY relativement à la plupart des devises des autres partenaires commerciaux, comme l’euro et le yen.

Les exportateurs chinois ont tiré parti de la faiblesse du yuan pour réduire les prix et accroître leur compétitivité sur les marchés non américains. Mais cela aliène ces autres partenaires commerciaux, en particulier l’Union européenne, qui a le plus à perdre de la domination chinoise sur les exportations.

Nous nous attendons toujours à une appréciation graduelle du CNY et prévoyons que la paire USD‑CNY tombera à 7,00 d’ici la fin de 2025 et à 6,80 d’ici la fin de 2026.

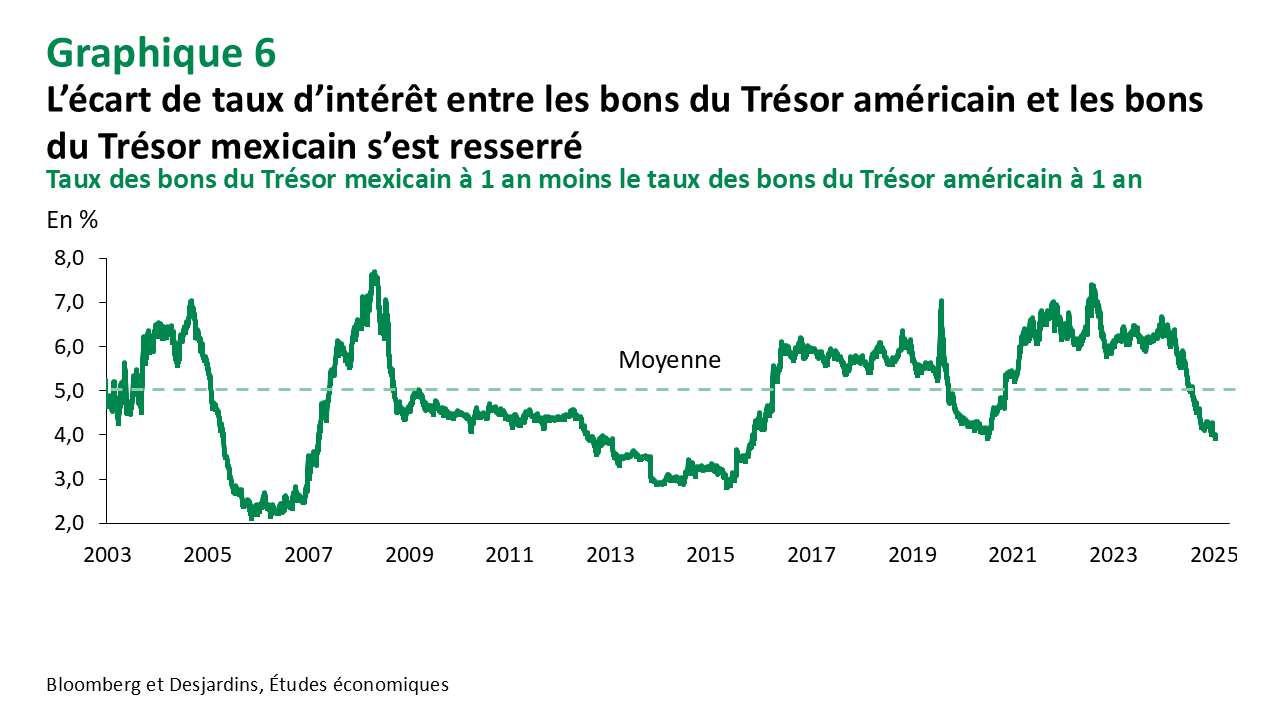

MXN

Où est mon carry?

La Banque du Mexique a réduit son taux de référence de 25 points de base pour le ramener à 7,75 % au début d’août, et elle a laissé la porte ouverte à d’autres baisses.

Nous nous attendons à ce que la banque centrale réduise les taux de 25 points de base lors de ses deux prochaines réunions, le 25 septembre et le 6 novembre, après quoi les décisions dépendront probablement davantage de la Fed.

L’écart de rendement entre les bons du Trésor des États‑Unis et ceux du Mexique a diminué pour atteindre environ 4,0 %, le niveau le plus bas en 10 ans. Bien que le peso mexicain soit demeuré stable jusqu’à maintenant, nous pensons que la banque centrale sera consciente qu’un nouveau rétrécissement de l’écart pourrait exercer des pressions sur la devise mexicaine.

Nous nous attendons à ce que le peso demeure stable, autour des fourchettes récentes, à moins d’une forte hausse de l’aversion au risque à l’échelle mondiale.

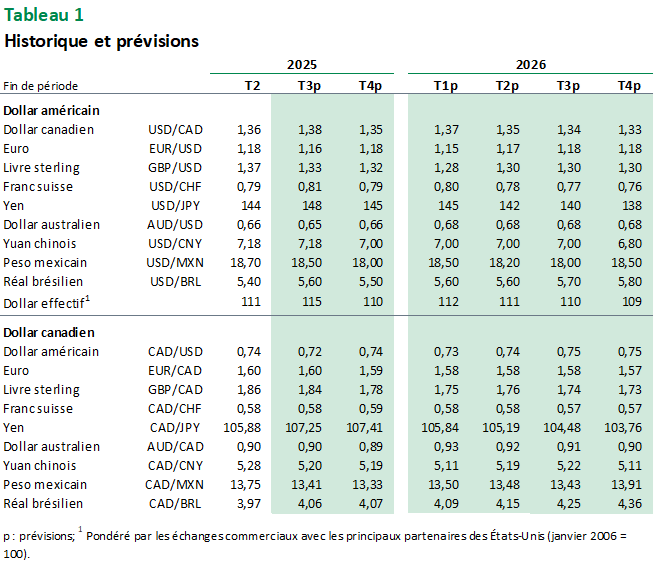

Prévisions des devises

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.