- Jimmy Jean, vice-président, économiste en chef et stratège

Mirza Shaheryar Baig, stratège en devises étrangères

Analyses des devises

La vie au-delà de 40

22 octobre 2025

Faits saillants

- La paire USD‑CAD est de retour au-dessus de 1,40. Notre prévision de 1,35 à la fin de l’année pour l’USD‑CAD semble désormais hors de portée. Il est temps de réévaluer la situation.

- Les flux de couverture des caisses de retraite se sont atténués, et la croissance du Canada continue d’accuser un retard sur celle des États‑Unis. La paire USD‑CAD est de nouveau alignée sur les écarts de taux, ce qui pourrait défavoriser davantage le huard.

- Nous avons révisé nos perspectives : nous prévoyons que le dollar canadien demeurera faible au cours des deux prochains trimestres, puis qu’il se rétablira graduellement plus tard l’an prochain.

Aperçu

Le dollar canadien s’est déprécié par rapport au dollar américain, s’établissant à 1,40. Notre prévision de 1,35 à la fin de l’année apparaît maintenant de plus en plus improbable. Les flux de couverture des caisses de retraite se sont atténués, et le taux de change est de nouveau en lien avec les écarts de taux, ce qui pourrait continuer d’être défavorable au huard. Nous avons modifié nos prévisions et sommes maintenant d’avis que le dollar canadien demeurera faible au cours des deux prochains trimestres, avant de se redresser graduellement vers la fin de 2026.

Commentaires

Après un bref raffermissement à 1,35 en juin, la paire USD‑CAD a inversé son cours pour s’établir au-delà de 1,40 ce mois-ci.

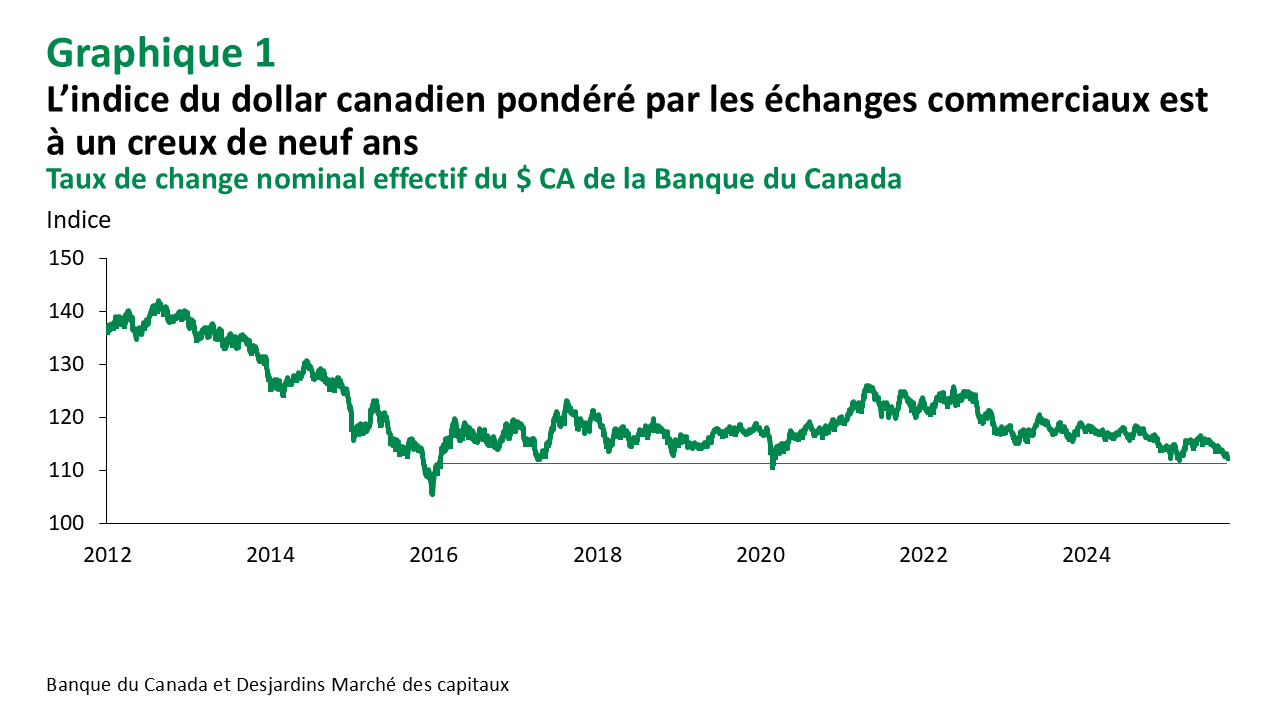

Ce n’était pas juste une affaire de dollar américain. Depuis juin, le huard a perdu du terrain relativement aux devises de la plupart des principaux partenaires commerciaux du Canada, soit 6 % par rapport au peso mexicain, 5 % par rapport à l’euro et 3 % par rapport au renminbi. L’indice TEC de la Banque du Canada, un indicateur pondéré en fonction des échanges pour le dollar canadien, s’approche de son niveau le plus bas en neuf ans (graphique 1).

Pourquoi le huard a-t-il perdu des plumes? Nous soupçonnons deux principaux facteurs : les flux de couverture des caisses de retraite se sont atténués et l’élan économique du Canada a ralenti.

Qu’est-ce que cela signifie pour les perspectives? Notre prévision de 1,35 à la fin de l’année pour l’USD‑CAD semble désormais inatteignable. Nous avons modifié nos prévisions et sommes maintenant d’avis que le dollar canadien demeurera faible au cours des deux prochains trimestres, avant de se redresser graduellement vers la fin de 2026.

Le Canada pourrait continuer de sous-performer

L’économie canadienne continue de faire face à des vents contraires désormais familiers. Le ralentissement rapide de la croissance démographique a créé des poches de capacités excédentaires. Les budgets des ménages sont sous pression en raison des renouvellements hypothécaires en cours, et les entreprises demeurent prudentes dans un contexte d’incertitude relativement aux tarifs douaniers américains.

Malgré la volatilité trimestrielle, l’économie canadienne n’a pas progressé au premier semestre de 2025, et nos calculs suggèrent que la croissance est en voie de s’établir à moins de 1,0 % au troisième trimestre. La hausse du chômage chez les travailleurs du principal groupe d’âge actif (25‑54 ans) souligne la nécessité d’un soutien politique accru. Des mesures de relance budgétaire sont attendues, mais leur effet ne se fera sentir qu’une fois l’année 2026 bien entamée. La politique monétaire devra donc venir à la rescousse pour le moment. Nous nous attendons à ce que la Banque du Canada abaisse le taux directeur à 2,00 % plus rapidement que ce que le marché prévoit actuellement.

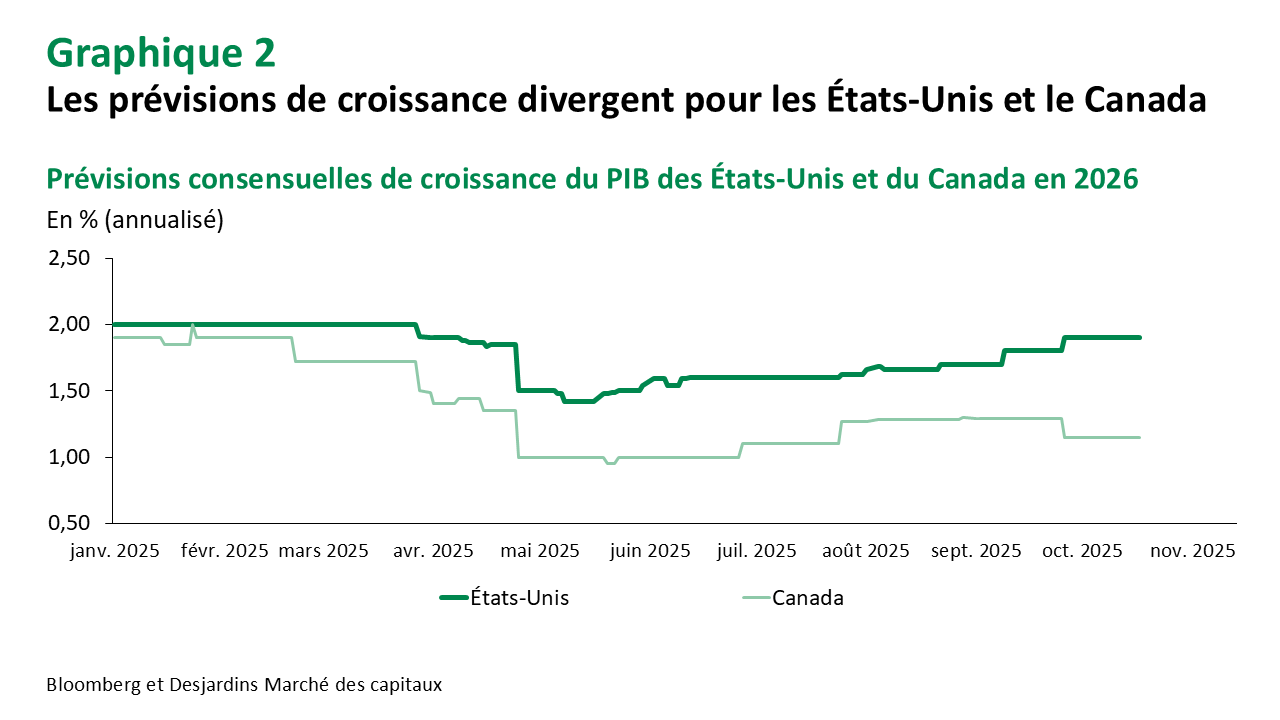

En revanche, la croissance au sud de la frontière s’est poursuivie en première moitié de 2025, soutenue par la résilience de la demande des consommateurs et la vigueur des investissements des entreprises, notamment dans les secteurs de la haute technologie. Depuis la mi-année, les économistes ont considérablement revu à la hausse leurs prévisions de croissance aux États‑Unis (graphique 2). Le modèle de la Réserve fédérale d’Atlanta pour la croissance du PIB au troisième trimestre place celle-ci à 3,9 %.

Cela dit, certains risques importants pourraient entraîner un ralentissement marqué de l’économie américaine. Parmi ces facteurs, mentionnons les tensions commerciales accrues avec la Chine sur la question de l’accès aux terres rares, une fermeture prolongée du gouvernement fédéral et une correction importante dans le secteur technologique américain, dont les évaluations sont très élevées.

Le dollar américain s’est stabilisé pour l’instant, mais il demeure vulnérable advenant la concrétisation de l’un ou l’autre de ces risques. Cela souligne le caractère asymétrique de la distribution des probabilités sur le marché des changes : alors que le scénario de base indique une légère hausse de la paire USD‑CAD, la distribution des risques penche vers un dollar américain plus faible.

Couverture des caisses de retraite : inversion ou simple perte de vitesse?

Notre examen Lien externe au site. des résultats de mi-année des caisses de retraite canadiennes a démontré que certains gestionnaires de fonds ont considérablement augmenté leurs ratios de couverture de change au deuxième trimestre.

Des observateurs affirment que les gestionnaires de fonds pourraient être en train de se départir de couvertures antérieures, contribuant ainsi à la récente faiblesse du dollar canadien. Nous sommes sceptiques. Des changements importants à la stratégie de portefeuille exigent généralement une forte conviction. À notre avis, les caisses de retraite ont fait un ajustement considérable au deuxième trimestre et sont désormais simplement en attente. Avec la vague de couverture derrière nous, les écarts de taux réaffirment leur influence sur la paire USD‑CAD.

Convergence avec les écarts de taux

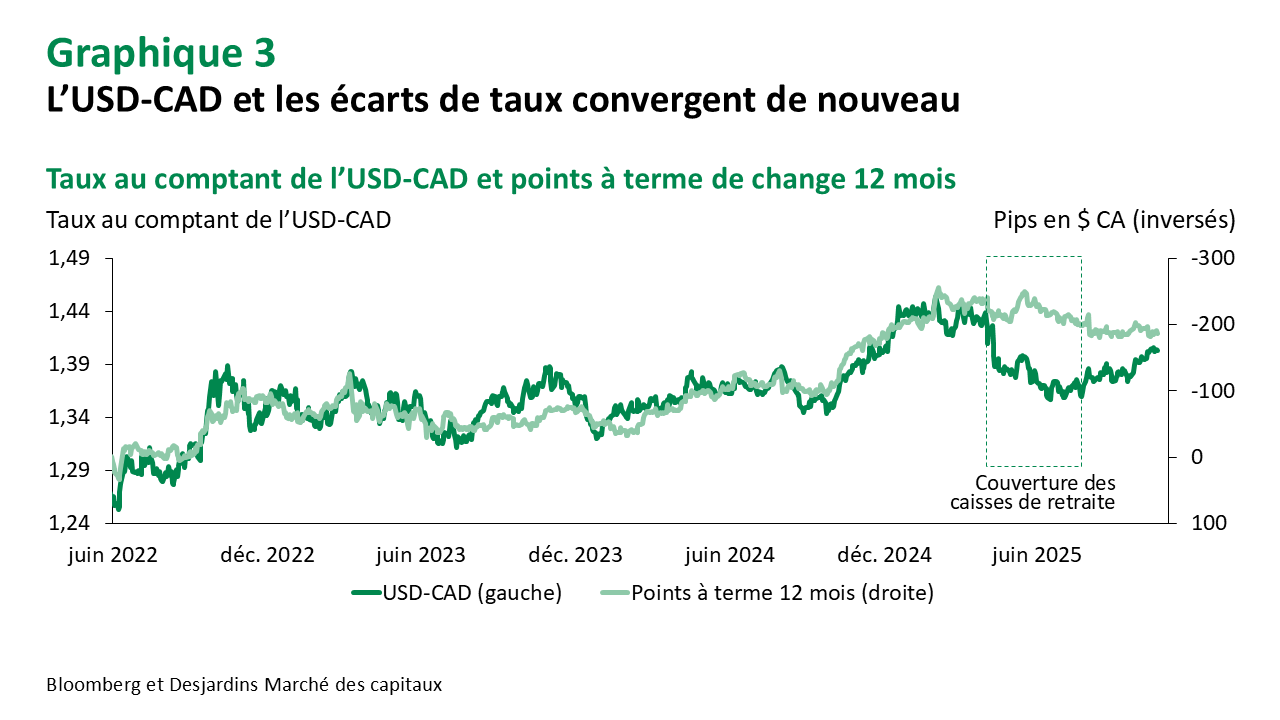

Selon notre modèle de décomposition factorielle pour l’USD‑CAD, les écarts de taux d’intérêt à court terme ont le plus contribué à expliquer les variations de la paire depuis 2021. Cette relation s’est rompue entre avril et juillet, alors que la confiance envers le dollar américain vacillait et que certaines caisses de retraite canadiennes choisissaient de couvrir leurs risques liés au dollar américain.

La relation historique entre le niveau des écarts de taux et l’USD‑CAD semble maintenant s’être imposée de nouveau. Une totale convergence impliquerait une paire s’établissant entre 1,40 et 1,42 (graphique 3).

L’écart pourrait toutefois s’élargir davantage. Nous nous attendons à ce que la Réserve fédérale abaisse les taux à 3,125 % dans notre scénario de base, mais le marché voit les banquiers centraux américains y arriver beaucoup plus rapidement que nous. À l’inverse, bien que le marché soit près d’escompter le taux final de 2,00 % que nous prévoyons pour la Banque du Canada, nous nous attendons à ce que celle-ci l’atteigne plus rapidement que ce que les participants du marché prévoient actuellement.

Mise à jour de nos prévisions

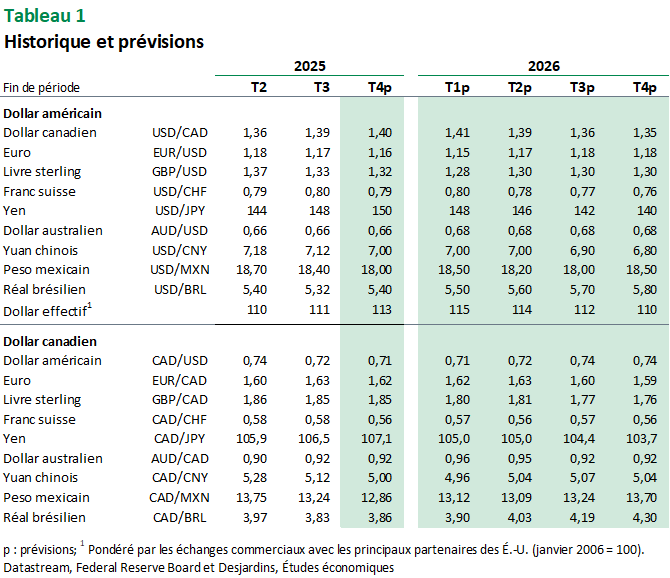

Nous avons revu nos prévisions relatives à la paire USD‑CAD. Nous nous attendons maintenant à ce que le huard se consolide au-dessus de 1,40 au cours des deux prochains trimestres. Cela reflète un élargissement modeste de l’écart de taux entre les États‑Unis et le Canada, une incertitude persistante à l’égard de la renégociation de l’ACEUM et une résilience continue de l’économie américaine. À plus long terme, nous voyons le huard se raffermir par rapport au billet vert et terminer l’année 2026 autour de 1,35 (tableau 1).

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.