- Jimmy Jean, vice-président, économiste en chef et stratège

Mirza Shaheryar Baig, stratège en devises étrangères

Analyses des devises

On prend une pause et on respire

1 mai 2025

Faits saillants

- La décennie haussière du dollar américain tire à sa fin, au moment où la thèse de l’« exceptionnalisme américain » qui la sous-tendait s’effrite.

- Mais après un recul de 10 % et le dénouement massif de positions surpondérées en actifs américains, le billet vert pourrait connaître un répit à court terme. Nous vendrions le dollar américain en cas d’appréciation importante.

- Le déclin récent de la paire USD‑CAD est davantage attribuable à la faiblesse du dollar américain qu’à la vigueur du dollar canadien. La mise en œuvre de mesures de relance budgétaire et de réformes d’investissement crédibles pourrait accroître la performance du huard.

- L’euro peut-il être une solution de rechange au dollar? Les investisseurs et les gestionnaires de réserves évitaient l’euro depuis des années, ce qui laisse place à un changement à la marge.

- Le yen a conservé son attrait comme valeur refuge. Mais les gestionnaires d’actifs étrangers ont maintenant des positions longues records, et la devise pourrait faire du surplace pendant un certain temps.

- La Chine dispose désormais de capacités inutilisées et d’une monnaie moins chère. Préparez-vous à une déflation induite par les importations dans d’autres pays!

Aperçu

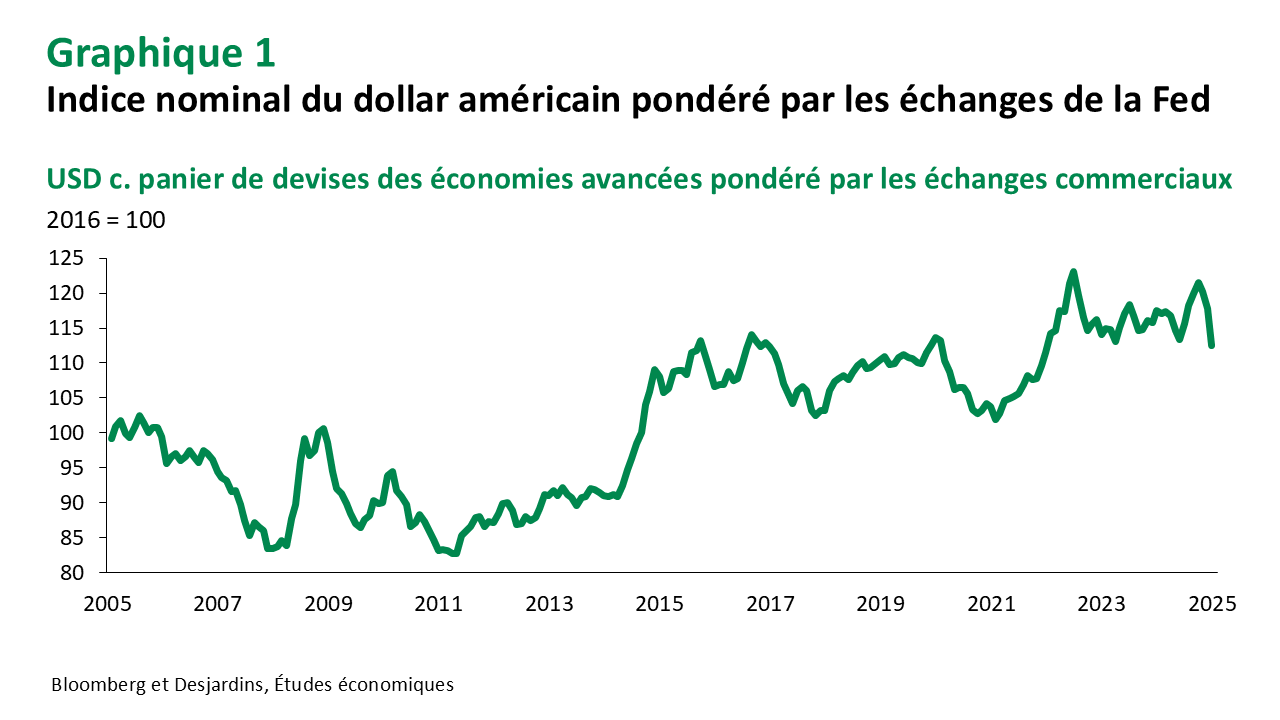

Les positions sont dénouées, mais la tendance à la baisse du dollar n’est pas encore terminée

L’indice élargi du dollar américain est désormais en baisse de 10 % par rapport au sommet atteint en janvier. Plusieurs indicateurs techniques, y compris notre modèle de juste valeur à court terme pour l’USD‑CAD, suggèrent que le dollar pourrait être survendu par rapport aux monnaies des marchés développés. Le positionnement des conseillers en négociation de contrats à terme (CTA), qui est un bon indicateur de l’humeur spéculative, est passé de positions longues records à des positions de vente à découvert notables, surtout par rapport au yen. Le biais de volatilité implicite des options d’achat (calls) sur l’euro par rapport aux options de vente (puts) sur l’USD a atteint un niveau historique extrême. De plus, le président Trump semble avoir reculé sur certaines de ses menaces les plus graves, comme celle de congédier le président de la Réserve fédérale (Fed), Jerome Powell. Tout cela suggère que le dollar pourrait bénéficier d’un répit à court terme. Les devises n’évoluent pas en ligne droite, et nous ne serions pas surpris de voir une certaine convergence vers la moyenne dans les prochaines semaines.

Nous pensons toutefois que la décennie haussière du dollar américain tire à sa fin, au moment où la thèse de l’« exceptionnalisme américain » qui la sous-tendait s’effrite. Une croissance plus forte aux États‑Unis que dans le reste du monde, de même que des rendements boursiers supérieurs, ont contribué à la forte valorisation du dollar américain. Mais le chaos qui a suivi le « jour de la libération » a suscité des inquiétudes quant aux marges bénéficiaires des entreprises et aux revenus réels aux États‑Unis, tandis que l’Europe et la Chine ont été contraintes de muscler leurs politiques budgétaires et leurs réformes structurelles afin de stimuler leurs propres perspectives de croissance. Les investisseurs se sont exprimés en réduisant la pondération des actifs américains en faveur d’actifs mondiaux, surtout européens.

Il est possible qu’il existe un put politique au sein du marché des obligations et peut-être même de celui des actions. Mais il est clair que le dollar américain ne bénéficie pas d’un tel soutien. Lors du sommet de l’Institute of International Finance (IIF), la semaine dernière, le secrétaire au Trésor américain Scott Bessent a mentionné qu’avoir une politique de « dollar fort » signifiait « avoir en place les politiques pour mériter les flux de capitaux, et non tenir pour acquis le cours du dollar affiché sur l’écran de Bloomberg ». En fait, un dollar faible pourrait même être le bienvenu pour l’administration Trump, puisqu’il rend les exportations américaines plus concurrentielles.

Bref, le dollar américain pourrait rebondir après sa vente massive, mais nous prendrions des profits en cas d’appréciation importante.

CAD

Facteur budgétaire

Nous restons optimistes à l’égard du dollar canadien et pensons qu’il continuera à gagner du terrain par rapport au dollar américain. Nous avons devancé notre prévision d’appréciation du huard à 1,35 USD de 2026 à cette année. Nous entrevoyons une possibilité de gains additionnels à 1,30 l’an prochain.

Le recul de la paire USD‑CAD depuis le « jour de la libération » est en grande partie attribuable au dollar américain. Le dollar canadien a sous-performé par rapport aux devises de ses partenaires commerciaux, atteignant un creux postpandémique relativement à l’euro et demeurant dans une fourchette par rapport au peso mexicain. Depuis le début de l’année, le huard est l’une des principales devises ayant le moins bien performé.

Il est peu probable que la politique monétaire apporte beaucoup de soutien au dollar canadien à court terme. La Banque du Canada (BdC) a opté pour une pause en avril, invoquant la nécessité d’avoir plus de clarté par rapport à l’incidence des tarifs douaniers sur l’inflation. Nous nous attendons à ce que les baisses reprennent dès la rencontre de juin, qui n’est pas encore pleinement escomptée par le marché.

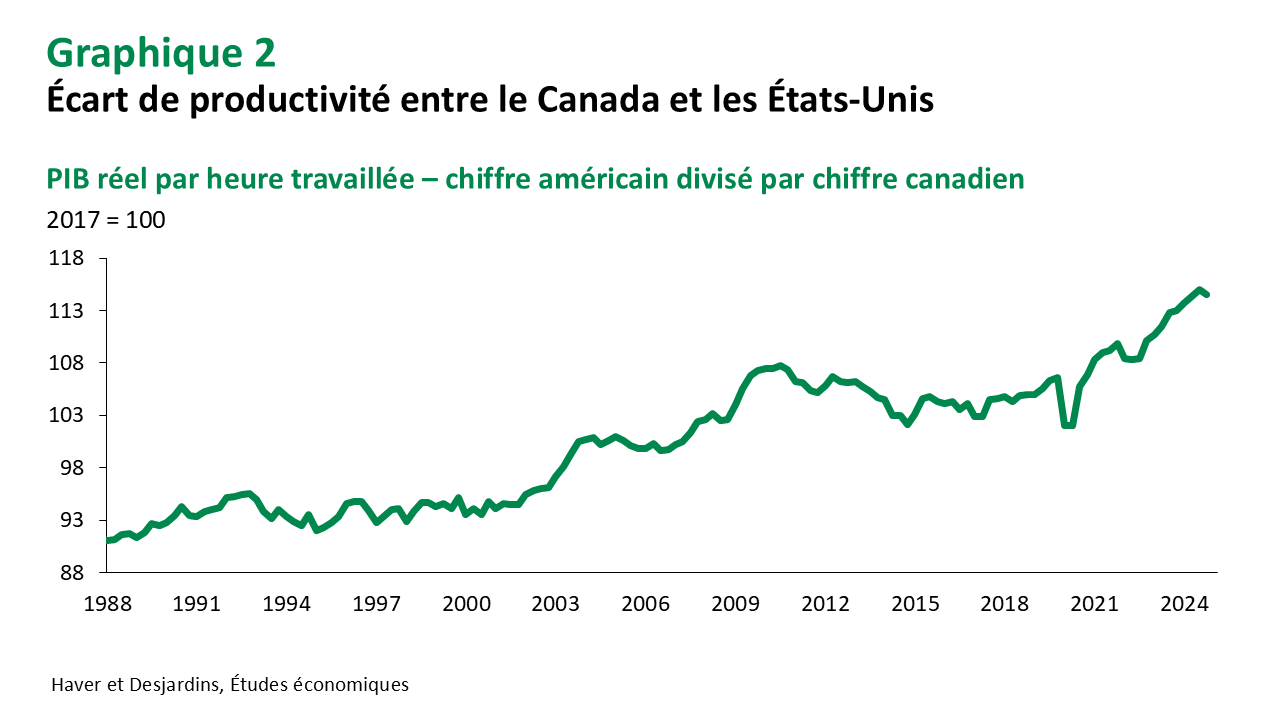

La BdC fait reposer sur la politique budgétaire la tâche de contrer les effets néfastes de la guerre commerciale, et il est probable que le nouveau gouvernement à Ottawa augmentera son soutien. Toutefois, des déficits plus importants ne permettront pas de régler les problèmes de l’économie canadienne. Le marché des devises cherchera surtout à déterminer si les nouvelles politiques stimuleront la productivité du travail et amélioreront le climat d’investissement au Canada. Le pays a besoin d’investissements dans des infrastructures comme les routes, les chemins de fer, les ports et les aéroports. Certains de ces investissements pourraient prendre la forme d’ententes de financement de projets, ce qui conviendrait aux objectifs de placement des investisseurs à long terme, notamment les caisses de retraite canadiennes.

EUR

« TINA » ne tient plus

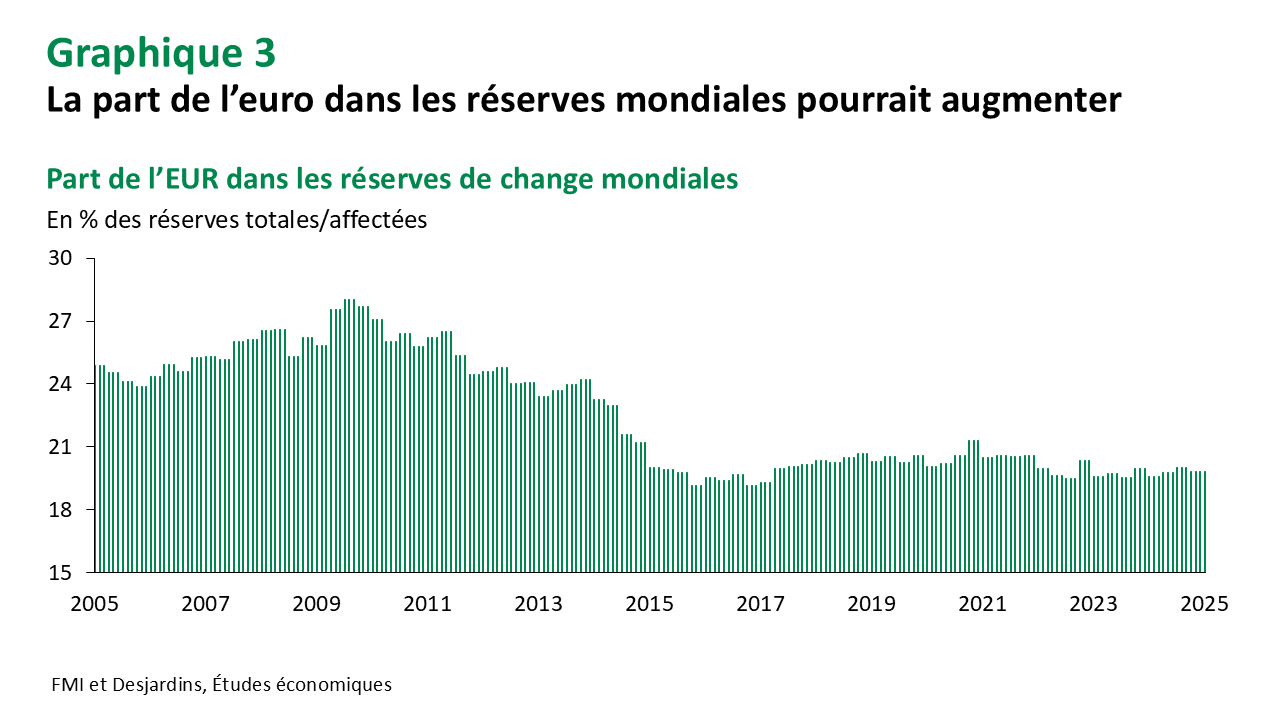

Les intervenants sur le marché font souvent référence à la domination du dollar américain en utilisant l’acronyme TINA, pour « There Is No Alternative ». Cette expression implique que, même si les États‑Unis enregistrent des déficits considérables, il est préférable de détenir des dollars, car la zone euro pourrait éclater, le Japon connaît de profonds problèmes structurels et la Chine a mis en place des mesures de contrôle des capitaux.

Mais les flux financiers suggèrent maintenant que les projecteurs sont braqués sur l’euro en tant que solution de rechange potentielle au dollar américain. Les flux de FNB montrent que les investisseurs en actions se sont détournés du marché boursier américain fortement axé sur la technologie au profit des indices européens davantage axés sur l’industrie. Les flux de réserves officielles sont difficiles à suivre en temps réel, mais la divergence significative entre les obligations allemandes et les titres du Trésor en avril suggère que les gestionnaires de réserves pourraient délaisser le dollar américain au profit de l’euro. La part de l’euro dans les réserves mondiales a stagné autour de 20 % au cours des dix dernières années, alors qu’elle était supérieure à 25 % avant la crise de Lehman Brothers, lorsque les États‑Unis enregistraient des déficits jumeaux comparables à ceux d’aujourd’hui. Nous pensons que cette rotation du dollar vers l’euro pourrait se dérouler sur plusieurs mois, voire plusieurs années.

Il y a également des facteurs géopolitiques à considérer. L’Europe suivra-t-elle les États‑Unis en excluant la Chine de ses marchés? Réussira-t-elle à établir des partenariats des deux côtés? La relance budgétaire de l’Allemagne sera-t-elle aussi transformatrice que l’espèrent les investisseurs? Et si les déséquilibres intérieurs de la zone euro sont moins marqués qu’ils l’ont déjà été, les inquiétudes concernant l’éclatement de l’union monétaire ont-elles vraiment disparu? Ces questions restent sans réponse pour le moment, bien que le marché les aborde avec des lunettes roses.

Enfin, il y a la question de la sécurité par rapport au rendement. La Banque centrale européenne (BCE) considère qu’un euro fort représente un resserrement des conditions financières. Lors du sommet de l’IIF la semaine dernière, Christine Lagarde, présidente de la BCE, a qualifié la force de l’euro de « contre‑intuitive ». En effet, nous pensons que la vigueur de la devise a été l’un des facteurs expliquant son ton conciliant lors de la réunion de la banque centrale en avril. Le marché escompte maintenant que la BCE abaissera son taux directeur à 1,50 % d’ici la fin de l’année, comparativement à 3,50 % pour la Fed. Les investisseurs peuvent ignorer le portage (carry) négatif pendant un certain temps, mais si l’économie américaine parvient à éviter une récession cette année, certains des flux récents vers l’euro pourraient se renverser.

JPY

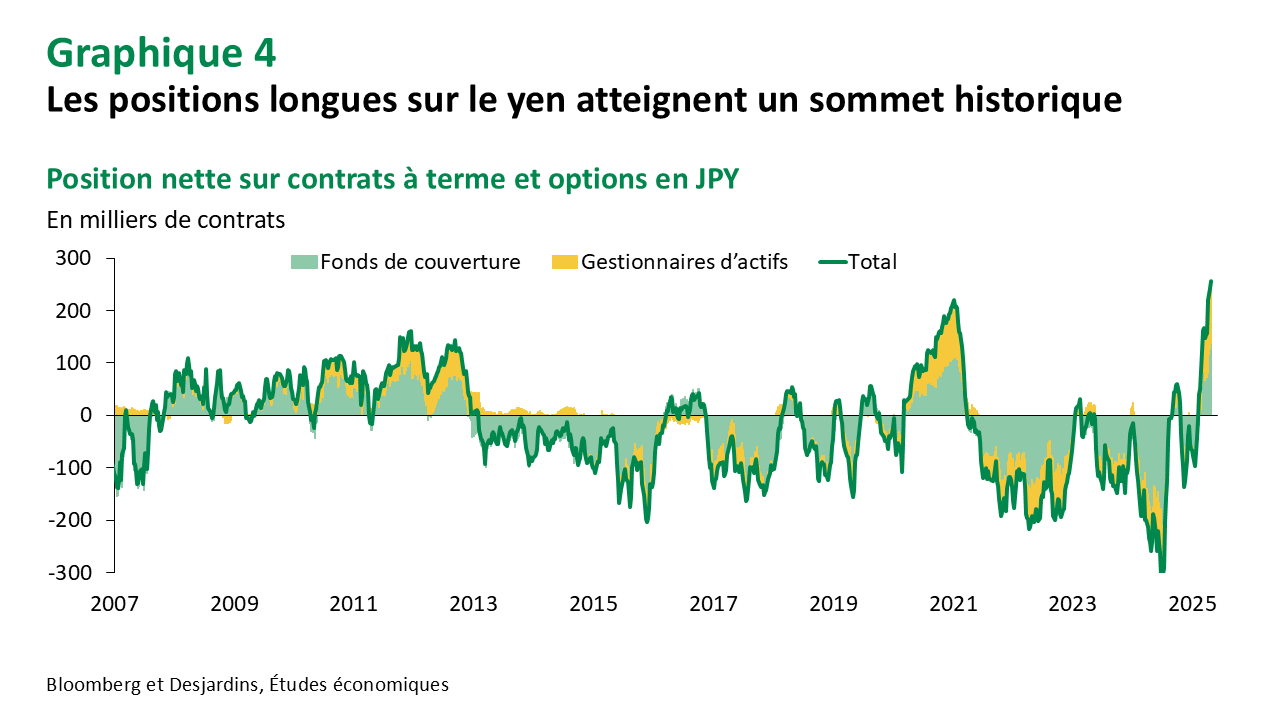

La vigueur du JPY est peut-être exagérée

Le yen a conservé son rôle traditionnel de valeur refuge lors des récentes turbulences. Nous prévoyons que l’aversion pour le risque sur les marchés boursiers continuera de soutenir la devise nipponne – et ce, même si la Banque du Japon laisse entrevoir une pause lors de sa réunion de juin. Les marchés escomptaient plutôt un relèvement de 25 points de base avant le « jour de la libération ». Certains participants du marché se demandent également si le yen figurera dans l’accord commercial que les États‑Unis et le Japon négocient actuellement. Nous réitérons notre prévision de 135 à la fin de l’année.

Cependant, nous ne nous attendons pas à une appréciation importante à court terme. Le niveau de 140 est une zone de soutien clé. Les gestionnaires d’actifs étrangers ont maintenant des positions longues records en yens. Cette situation témoigne du statut de cette devise comme valeur refuge, mais suggère également que les positions sont quelque peu extrêmes. Enfin, l’accord commercial pourrait simplement réitérer l’engagement du Japon à l’égard de la déclaration du G7, qui empêche de dévaluer les monnaies pour des raisons de compétitivité. Ces dernières années, les autorités japonaises sont intervenues pour renforcer le yen, donc cela ne devrait pas avoir d’effet marginal.

Tout compte fait, si nous nous attendons à ce que le yen s’apprécie au fil du temps, il pourrait se consolider à court terme.

CNY

La valse tarifaire

La guerre commerciale entre les États‑Unis et la Chine s’est considérablement intensifiée, chaque pays imposant d’importants tarifs douaniers sur les produits de l’autre. Plus récemment, tous deux ont exempté certaines catégories de produits, et des médias américains ont cité des sources selon lesquelles le président Trump abaisserait bientôt les tarifs réciproques de 125 % à un taux plus « raisonnable » de 50 % ou 60 %.

Le président Xi doit absolument maintenir une posture ferme dans les négociations. En outre, son approche d’homme d’État contraste totalement avec le style du président américain. La Chine a nommé Li Chenggang comme nouveau tsar du commerce et a demandé aux États‑Unis de nommer l’un des leurs pour que des négociations puissent se tenir. Le président Trump a dit s’attendre à ce que le président Xi lui passe un coup de fil personnel.

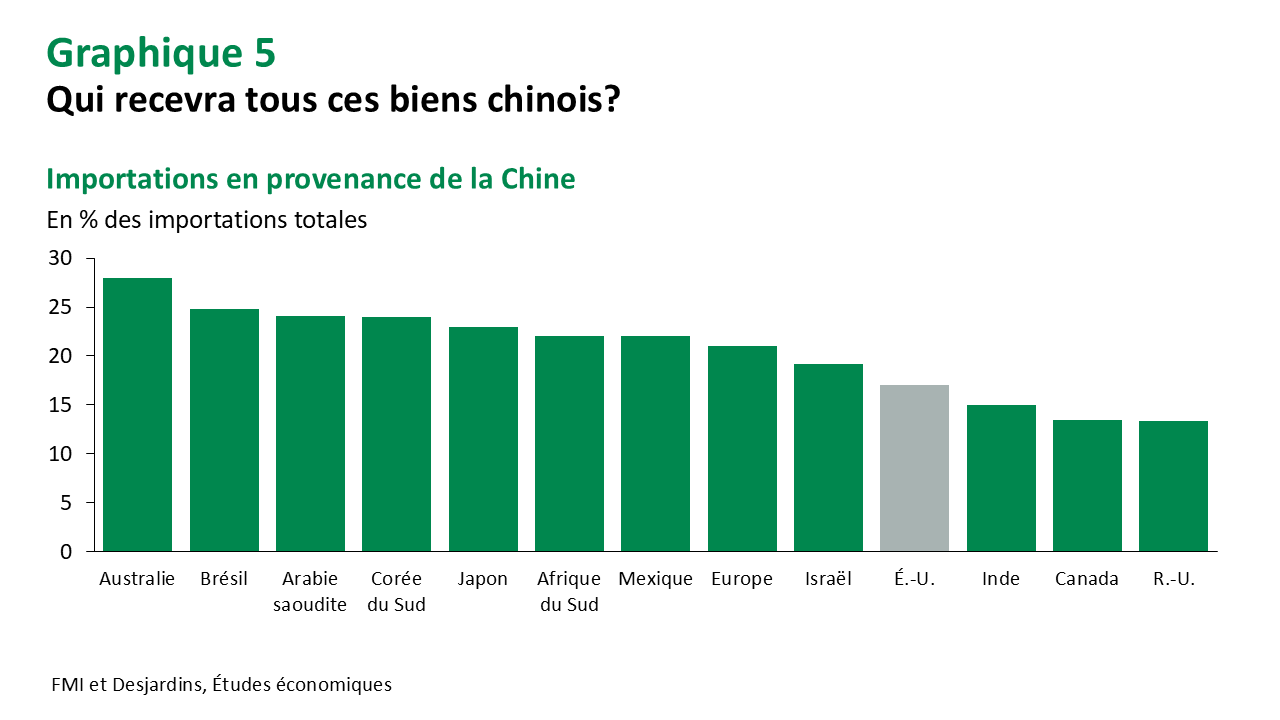

La Banque populaire de Chine a maintenu le renminbi à un niveau stable par rapport au dollar américain – ce qui explique la dépréciation du RMB par rapport à la plupart des autres devises. En termes pondérés par les échanges commerciaux, la monnaie chinoise a perdu près de 6 % cette année. Cela aidera les exportateurs chinois à réduire leurs prix et à réorienter vers d’autres marchés les marchandises qu’ils vendaient auparavant aux États‑Unis. Les investisseurs devraient surveiller attentivement cette tendance, car elle risque d’accentuer la divergence entre l’inflation aux États‑Unis par rapport à d’autres grandes économies.

Si la guerre tarifaire occupe toute la place, les États‑Unis et la Chine mènent aussi une « guerre d’influence » pour s’imposer dans d’autres pays. La Chine manie à la fois la carotte et le bâton : le président Xi a affirmé être favorable à la préservation du système commercial mondial fondé sur des règles, tandis que son ministère du commerce a menacé de prendre des contre-mesures à l’encontre de tout pays qui conclurait des accords commerciaux avec les États‑Unis aux dépens de Pékin. L’administration Trump dit qu’elle négocie des accords commerciaux bilatéraux avec plusieurs pays, mais on ne sait pas si elle cherche à nuire à la Chine.

Nous pensons que la situation entre les deux pays finira par se détendre quelque peu. Mais les conséquences économiques d’une période d’impasse prolongée se feront sentir à l’échelle du globe. Selon les premières estimations, l’incidence potentielle sur la production mondiale pourrait être de l’ordre de 1 500 G$ à 2 000 G$. Les produits de base reflètent déjà ce stress, des baromètres habituels comme le pétrole et le cuivre étant sous tension ce mois-ci.

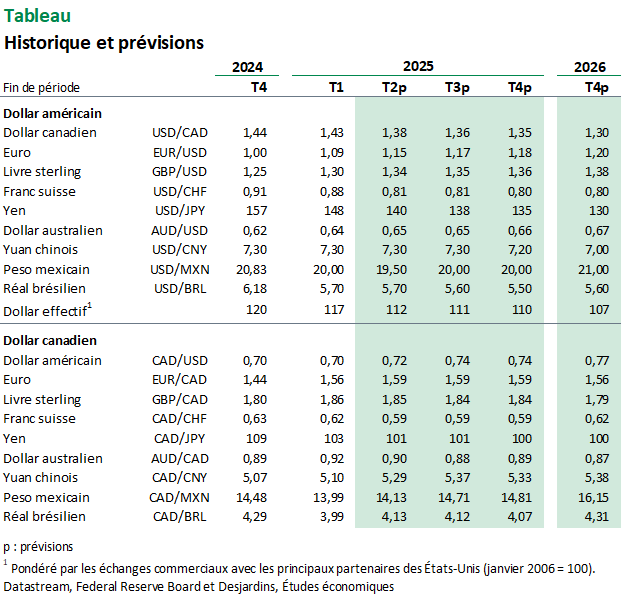

Prévisions des devises

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.