- Jimmy Jean, vice-président, économiste en chef et stratège

Mirza Shaheryar Baig, stratège en devises étrangères

Analyses des devises

En attendant Washington

12 juin 2025

Faits saillants

- Nous nous attendons toujours à une dépréciation du dollar américain à moyen terme, mais nous sommes d’avis que la consolidation devrait se poursuivre le mois prochain.

- La spéculation sur les écarts de taux (carry trade) est de retour en force, à un moment où les taux reculent dans les marchés développés et restent élevés dans certains marchés émergents.

- La Banque centrale européenne (BCE) a signalé une pause à 2,00 %. Les taux d’intérêt demeurent supérieurs au taux neutre au Canada, en Australie et au Royaume‑Uni, et nous prévoyons qu’un assouplissement graduel se poursuivra.

- Le marché du travail américain ne se détend pas assez rapidement pour permettre à la Réserve fédérale (Fed) de réduire ses taux d’intérêt ce mois-ci.

- L’article 899 de la loi budgétaire américaine a ébranlé les investisseurs mondiaux et a réduit l’appétit pour le billet vert. Mais la mesure pourrait être adoucie avant son adoption finale. Il faudra surveiller cette situation.

Commentaires

L’USD devrait demeurer dans une fourchette

Lors de notre dernière mise à jour Lien externe au site., nous avons noté qu’un changement de positionnement du marché et des données mitigées pour les États‑Unis laissaient entrevoir une période de consolidation sur les marchés de devises. Ce point de vue demeure intact, et nous continuons de prévoir que les larges fourchettes de négociation et la volatilité relativement faible persisteront en juin.

L’indice du dollar américain est demeuré à peu près stable au cours des six dernières semaines. À l’exception de la paire USD‑CAD, qui a connu un nouveau creux marginal, le dollar américain s’est négocié dans une fourchette par rapport aux autres devises des marchés développés.

Nous nous attendons à ce que la Fed maintienne les taux inchangés à sa réunion du 18 juin en raison des données mitigées. La Banque du Japon (BoJ) devrait elle aussi maintenir le statu quo le 17 juin, tandis que la Banque d’Angleterre (BoE) devrait réduire ses taux le 19 juin et laisser la porte ouverte à une autre baisse. Nous surveillerons également l’évolution des accords commerciaux américains, en particulier avec la zone euro et la Chine. Si, comme nous le prévoyons, ces accords permettent d’abaisser sensiblement les barrières tarifaires et non tarifaires, l’humeur à l’égard du risque pourrait demeurer soutenue tout au long de l’été.

Le carry trade a le vent dans les voiles

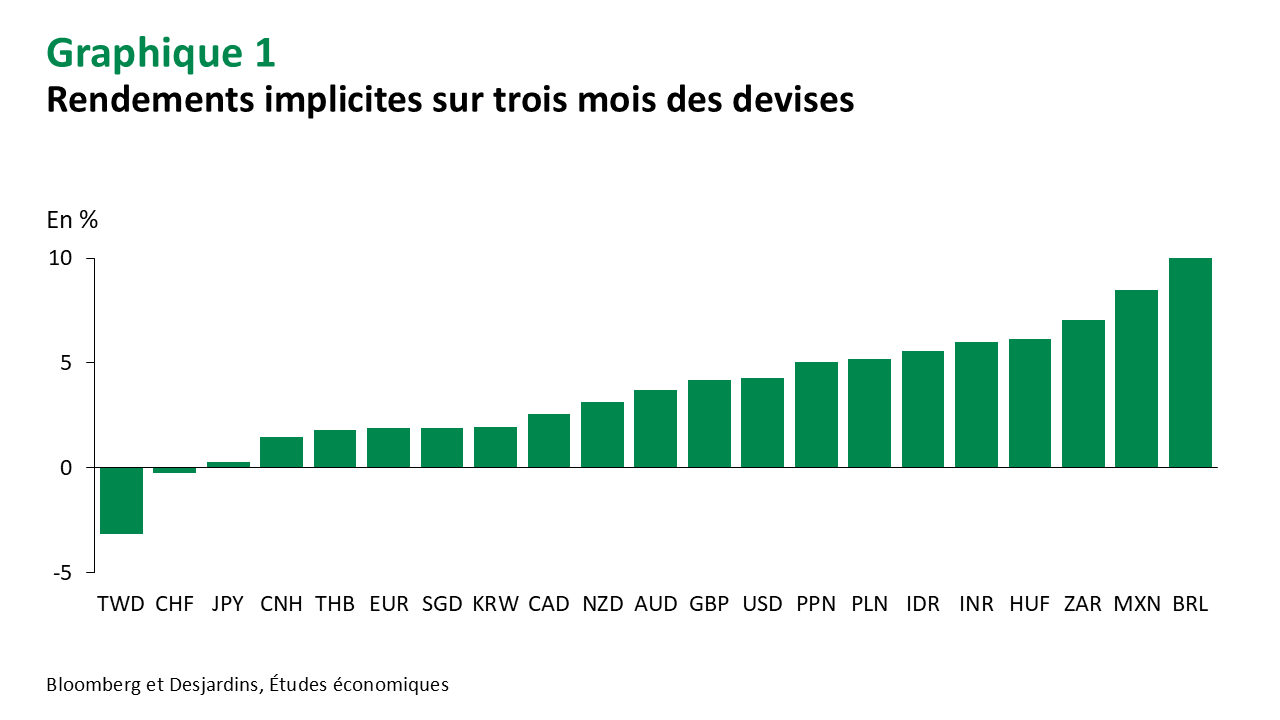

Les opérations de carry trade en devises ont offert de bons résultats dernièrement puisque la baisse de la volatilité des actifs risqués et l’élargissement des écarts de taux entre les devises ont incité les investisseurs à rechercher des rendements. Cette stratégie a également été soutenue par les attentes de maintien ou de réduction des taux par les banques centrales des marchés développés, y compris la Banque du Canada (BdC) et la Fed, pendant que certains marchés émergents continuent d’offrir des rendements attrayants. Le graphique 1 montre les rendements implicites sur trois mois des devises du G7 et des marchés émergents liquides.

Nous pensons que le réal brésilien (BRL) est le plus intéressant pour le carry trade en position acheteur, compte tenu de son niveau de rendement absolu, de sa sous-évaluation relative et de ses taux d’intérêt réels très élevés. La Banque centrale du Brésil a augmenté ses taux de façon agressive au cours de la dernière année et semble enfin avoir gagné la bataille contre l’inflation. Le peso mexicain (MXN) et la roupie indienne (INR) offrent également un rendement attractif par rapport à leur volatilité, bien que les banques centrales de ces pays soient plus accommodantes.

En ce qui concerne le financement, les rendements implicites en devises sur le dollar taïwanais (TWD) sont négatifs, à ‑3,0 %, car le mouvement de couverture en mode panique par les sociétés d’assurance vie locales a causé une distorsion importante sur le marché des contrats à terme non livrables. Toutefois, l’organisme de réglementation financière taïwanais, la FSC, a récemment assoupli les règles d’évaluation à la valeur marchande des expositions aux devises, ce qui, selon nous, devrait réduire le flux de couverture. Nous éviterions le financement à partir du yen japonais (JPY) et du franc suisse (CHF) en raison de leur bêta refuge élevé, mais le yuan chinois offshore (CNH) et le baht thaïlandais (THB) pourraient être plus appropriés.

Les opérations de carry trade peuvent également influer sur l’offre et la demande relatives du billet vert par rapport au huard. Les dépôts et les fonds du marché monétaire libellés en dollars américains sont populaires auprès des investisseurs canadiens à la recherche d’un meilleur rendement sur leurs liquidités. L’écart entre les taux d’intérêt américains et canadiens est relativement large d’après les normes historiques – environ 175 points de base. Il pourrait atteindre 200 points de base si, comme nous le pensons, la BdC réduit son taux directeur en juillet.

Toutefois, l’enthousiasme des investisseurs à l’égard du carry trade en dollars américains s’est refroidi pour deux raisons. D’abord, les anticipations d’inflation ont augmenté aux États‑Unis, ce qui a fait diminuer le rendement réel attendu du billet vert. Par exemple, les prévisions d’inflation pour la prochaine année aux États‑Unis sont passées de 2,5 % en décembre à 3,2 % selon le marché des swaps d’inflation. Deuxièmement, les investisseurs craignent que l’administration Trump augmente l’impôt sur les revenus américains gagnés par des étrangers si la « grande et belle loi budgétaire » est adoptée par le Congrès dans sa forme actuelle. Penchons-nous à présent sur cette question.

L’article 899 : une autre barrière tarifaire déguisée?

Une disposition de la série de mesures fiscales adoptées par la Chambre des représentants (H.R. 1) créerait un nouvel « article 899 » dans le code fiscal américain. Qualifiée par les médias de « taxe de la vengeance », elle permettrait au président américain de hausser l’impôt sur le revenu et les retenues à la source pour les investisseurs étrangers dont le pays d’origine a des lois fiscales jugées discriminatoires par les États‑Unis. Le projet de loi vise plus particulièrement la taxe sur les services numériques (TSN) appliquée par le Canada, le Royaume‑Uni et l’Union européenne, ainsi que l’impôt minimum mondial adopté par la plupart des pays de l’Organisation de coopération et de développement économiques (OCDE), dont le Canada. Les envois de fonds effectués par les travailleurs étrangers aux États‑Unis peuvent aussi être imposables.

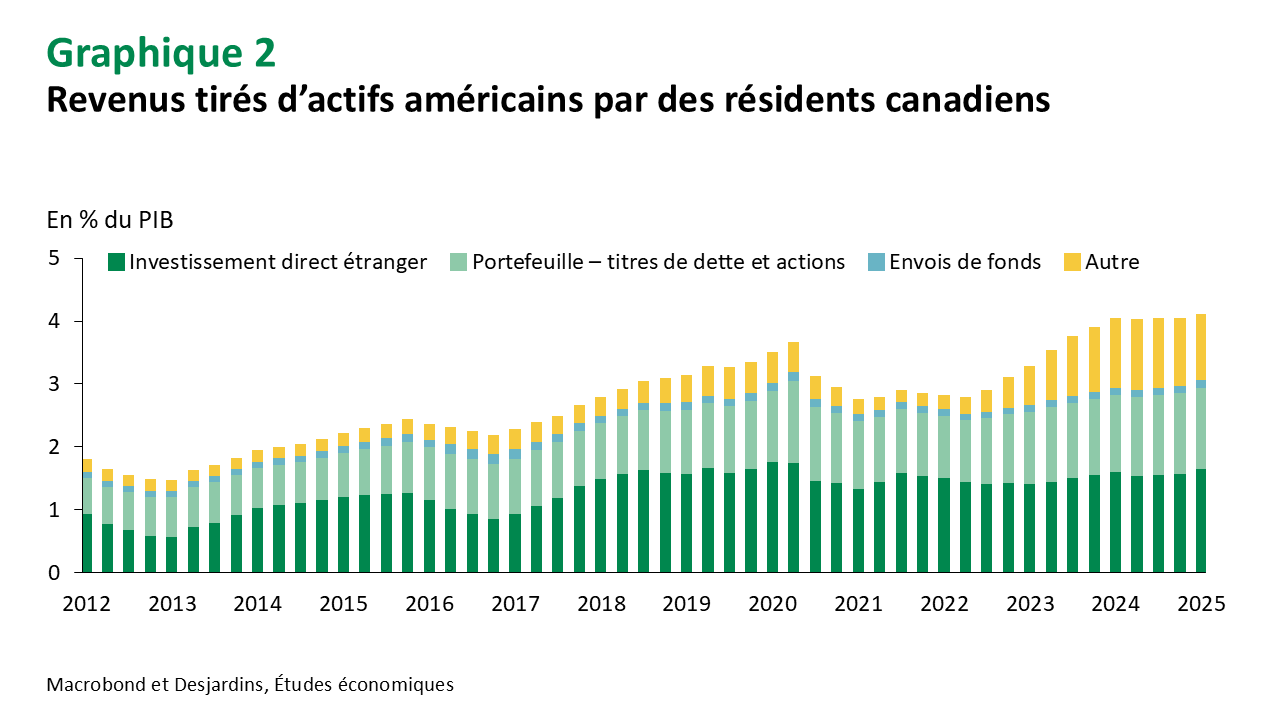

Les investisseurs canadiens, y compris les entreprises, les caisses de retraite et les ménages, détiennent environ 4 300 G$ d’actifs aux États‑Unis, ce qui représente 7 % du total des actifs américains détenus par des étrangers. Le Canada est le plus grand investisseur en actions américaines et le quatrième investisseur en obligations du Trésor américain. Les revenus gagnés par les investisseurs canadiens sur ces actifs sont considérables : 130 G$ CA, ou 4 % du PIB en 2024. Sans surprise, la menace d’une hausse de l’impôt sur ce revenu, d’autant plus qu’elle est brandie par le président Trump, a accru les risques perçus liés à la détention de titres américains.

De façon plus générale, l’imposition d’une taxe punitive aux principaux créanciers des États‑Unis pourrait les amener à reconsidérer leurs placements futurs. Cela nuirait à l’appétit pour les actifs américains et à la position du dollar américain en tant que monnaie de réserve mondiale. Certains craignent que les gouvernements étrangers répondent avec des mesures réciproques, comme dans le récent épisode des tarifs douaniers.

Il existe toutefois des facteurs atténuants. Premièrement, le projet de loi doit passer par le Sénat et pourrait être adouci. Deuxièmement, les revenus d’intérêt seront vraisemblablement exclus grâce aux articles 871 et 897 du code fiscal américain. Troisièmement, le Canada pourrait simplement abroger la taxe sur les services numériques pour éviter d’être perçu comme un pays discriminant. Cette taxe n’est pas une source importante de revenus pour le gouvernement fédéral – elle devrait rapporter environ 1,4 G$ CA par année, soit à peine 0,2 % des recettes fédérales. Quatrièmement, les investisseurs institutionnels avertis pourraient tout simplement restructurer leurs placements américains au moyen de véhicules qui convertissent les dividendes en gains en capital fiscalement plus avantageux.

Tout compte fait, nous attendrons plus de clarté sur ce sujet avant de l’intégrer dans nos prévisions de change.

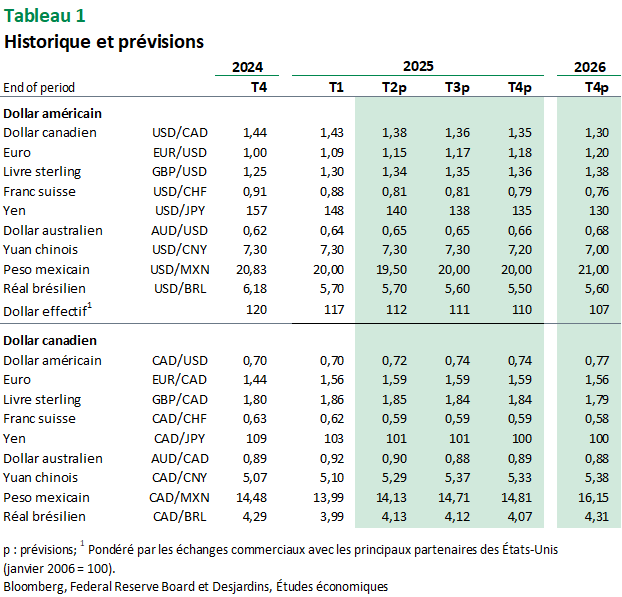

Prévisions des devises

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.