- Jimmy Jean, vice-président, économiste en chef et stratège

Mirza Shaheryar Baig, stratège en devises étrangères

Analyses des devises

Le billet vert est sur le point de rebondir

17 juillet 2025

Faits saillants

- Le président Trump menace l’imposition de droits de douane plus élevés et intensifie ses pressions sur le président de la Réserve fédérale (Fed) pour obtenir une baisse des taux d’intérêt. Toutefois, les marchés excluent l’éventualité de scénarios extrêmes.

- Le dollar américain a subi l’une des plus fortes baisses de son histoire cette année. Or, il s’approche maintenant de niveaux de soutien clés, et la plupart des investisseurs ont adopté une position vendeur.

- Les corrélations à court terme suggèrent que le dollar américain pourrait reprendre son rôle de valeur refuge.

- Le retard du huard sur les autres devises du G7 persiste. Il devrait évoluer en fonction des écarts de taux.

- Les dirigeants de la Banque centrale européenne (BCE) ne souhaitent pas porter l’essentiel du poids de l’ajustement de l’USD, d’autant plus que la Banque populaire de Chine est peu encline à contribuer à cet effort.

- La Banque du Japon (BoJ) reste prudente quant à un nouveau resserrement, et l’incertitude politique augmente à l’approche des élections de la semaine prochaine. Le yen pourrait être en difficulté.

- Le gouvernement mexicain poursuit sa stratégie d’apaisement à l’égard de Trump. Le ratio rendement-volatilité du MXN reste attractif malgré les baisses de taux de la Banque du Mexique.

Commentaires

Tarifs, tactiques et TACO : la situation actuelle

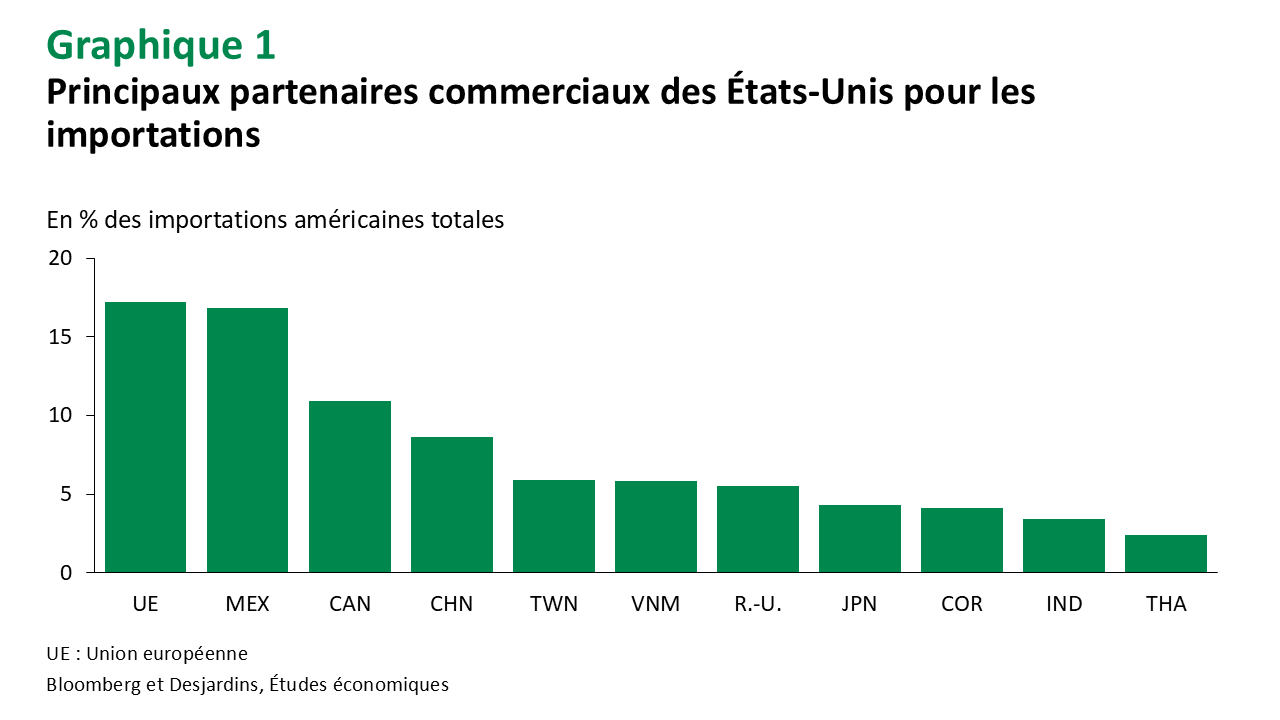

Le président Trump est revenu à des tactiques de négociation agressives, menaçant d’imposer des tarifs douaniers généralisés aux principales économies à compter du 1ᵉʳ août, à moins de nouvelles ententes bilatérales. La probabilité d’une réponse coordonnée de la part de l’Union européenne (UE), du Japon et du Canada demeure faible. Selon nos meilleures estimations, les tarifs infligés aux principaux partenaires commerciaux des États‑Unis finiront par se situer dans une fourchette de 10 % à 20 %, ce qui permettra au commerce mondial de s’ajuster sans perturbations majeures, une analyse alignée sur ce que pense la majorité du marché.

Les banques centrales sont en mode d’attente. Si les tarifs douaniers dépassent les attentes du marché ou que l’incertitude persiste au-delà du 1ᵉʳ août, des pressions s’intensifieront sur la BCE, la Banque d’Angleterre (BoE), la Banque du Canada (BdC) et la Banque de réserve d’Australie (RBA) pour assouplir leur politique monétaire. Mais le compromis inflation-croissance sera difficile à trouver pour la BoJ, qui n’a pas atteint son objectif d’inflation pendant 38 mois consécutifs.

Quant à la Fed, Jerome Powell, son président, a indiqué que les taux resteraient inchangés au moins jusqu’à la réunion du 17 septembre, dans l’attente d’une clarification des conséquences inflationnistes des droits de douane. Toutefois, le président Trump continue de réclamer des baisses de taux et a ouvertement mis la pression sur Powell pour qu’il démissionne, ajoutant une dimension de risque politique aux décisions de la Fed.

Le point le plus important est que les indices boursiers américains ont atteint des sommets historiques tandis que les rendements obligataires se sont stabilisés, même face au One Big Beautiful Bill, qui augmentera le déficit. Cela soulève une question essentielle : les marchés accordent-ils trop de confiance à la stratégie dite TACO (acronyme de « Trump Always Chickens Out » que l’on traduira par « Trump se dégonfle toujours ») selon laquelle ce dernier finira toujours par baisser le ton avant que ses politiques commerciales n’infligent de réels dommages à l’économie américaine?

L’ironie est difficile à ignorer : la stabilité des marchés financiers pourrait inciter Trump à aller encore plus loin. La complaisance des investisseurs pourrait avoir créé une situation potentiellement fragile.

Qu’est-ce que cela signifie pour les marchés des devises? Nous croyons que le dollar américain rebondira au cours des prochains mois. Le scénario le plus douloureux pour les investisseurs serait une appréciation du billet vert, car ceux-ci ont largement parié sur sa faiblesse au cours des derniers mois. Toutefois, nous nous attendons à ce que ce rebond soit temporaire.

Dollar américain : des préoccupations en matière de sécurité

Au moment d’écrire ces lignes, l’indice pondéré par les échanges commerciaux a reculé d’environ 10 % depuis le début de l’année, son deuxième pire rendement sur une période de 12 mois depuis 1971. Peu s’y seraient attendus en janvier alors que l’indice du dollar américain atteignait son plus haut niveau en 40 ans!

Ce changement de perception a été déclenché par la crainte que l’augmentation spectaculaire des droits de douane lors du « jour de la libération » ne bouleverse la conjoncture économique américaine. De plus, le dollar américain a cessé de servir de valeur refuge, ce qui a poussé les gestionnaires d’actifs étrangers à renforcer leur couverture du risque [en anglais seulement] Lien externe au site. de change sur les actifs américains.

Toutefois, la pression pour vendre le dollar américain semble s’atténuer. Plus précisément :

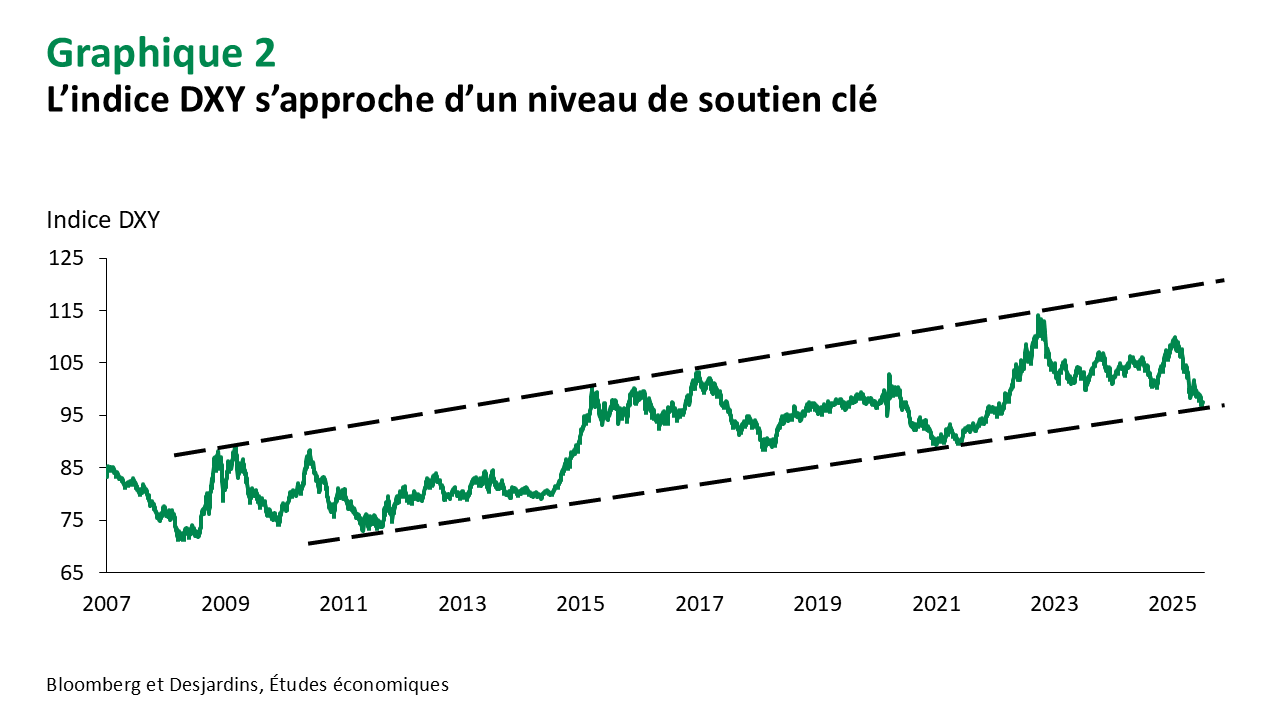

1. La tendance se maintient : le dollar américain affiche une tendance à la hausse depuis 2011 et s’approche de niveaux de soutien clés. Le graphique 2 présente l’indice DXY représentant la valeur du dollar américain par rapport à un panier de devises des pays du G7. Certaines paires de devises évoluent à des niveaux symboliques frappants, comme 1,35 pour USD/CAD, 1,19 pour EUR/USD et 140 pour USD/JPY.

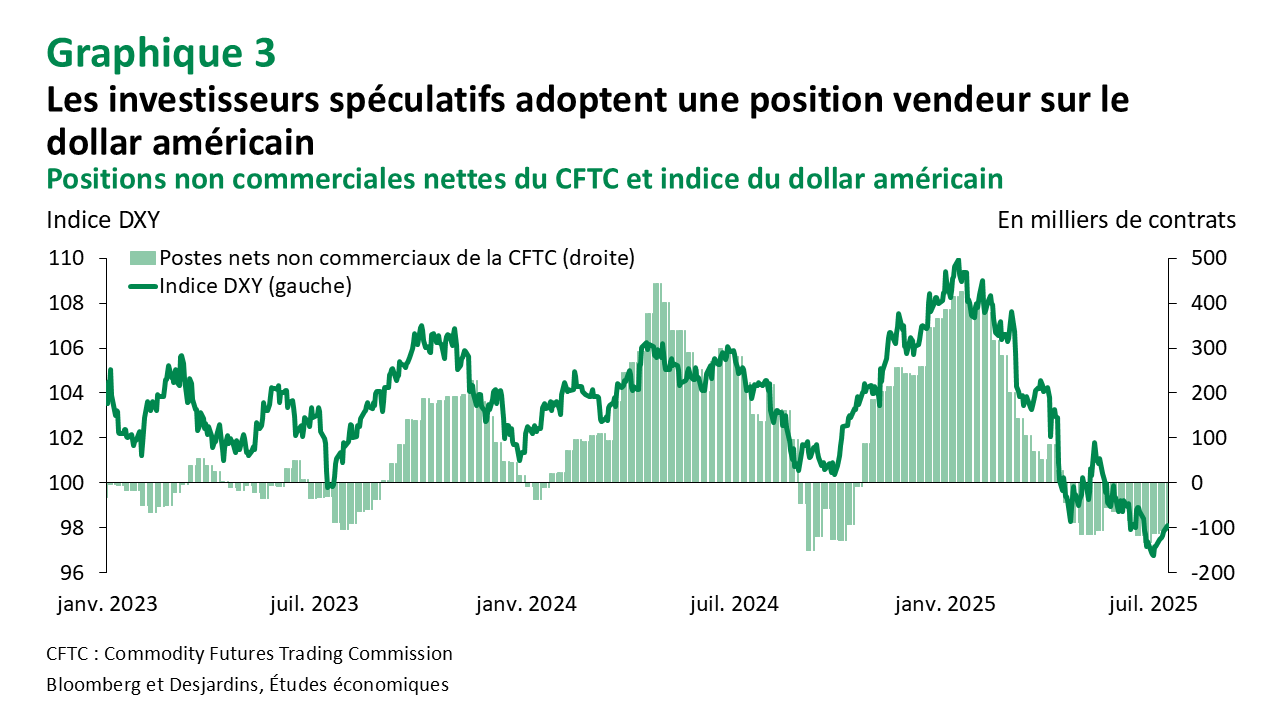

2. La position a changé : la Commodity Futures Trading Commission (CFTC) suit les positions des contrats à terme des conseillers en négociation de contrats à terme et d’autres gestionnaires d’actifs, notamment ceux qui suivent les tendances de marché. Les données de la CFTC montrent que ces derniers ont désormais une position vendeur sur le dollar américain. Bien que cette position vendeur ne soit pas aussi importante que la position acheteur de janvier, elle demeure considérable, ce qui laisse croire que le scénario le plus douloureux serait une remontée vigoureuse du dollar américain.

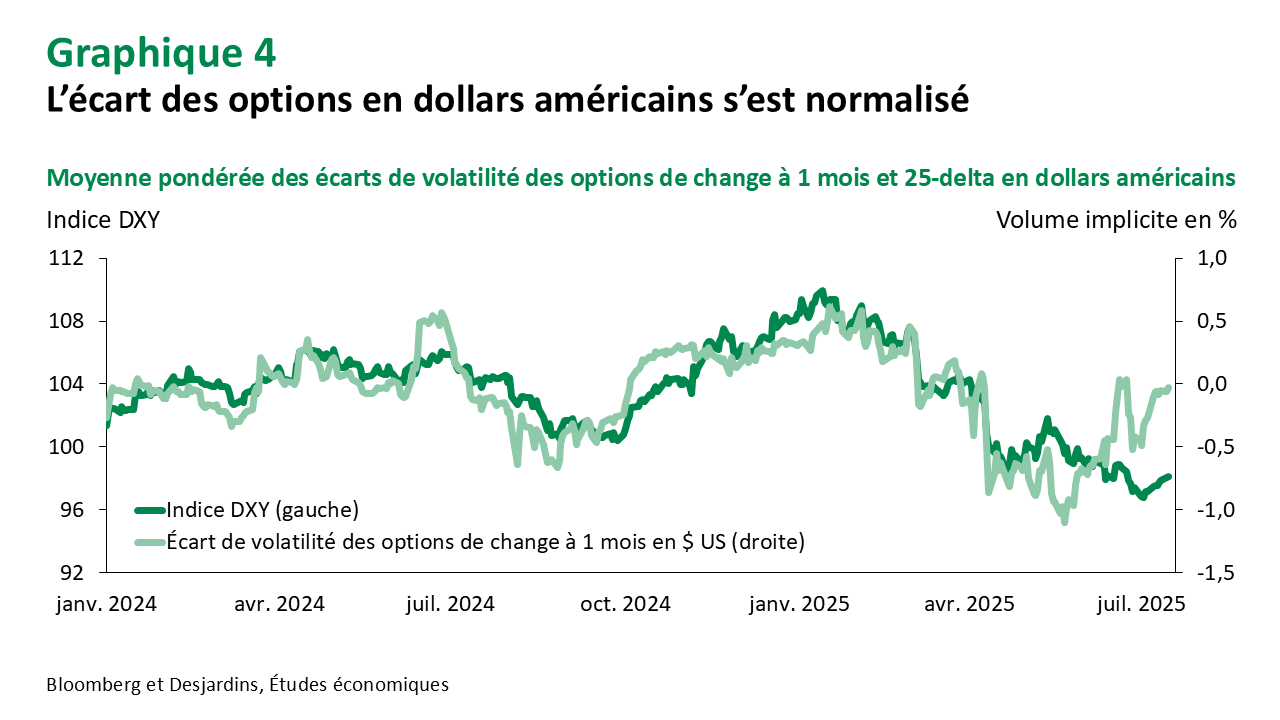

3. Le recours à la stratégie de couverture a diminué : la vente de dollars américains par les gestionnaires d’actifs pour augmenter les ratios de couverture a causé l’élargissement des écarts des swaps de devises et a créé un déséquilibre important des surfaces de volatilité des options de vente sur l’USD. Toutefois, ces distorsions se sont maintenant normalisées pour la plupart des devises, ce qui laisse croire que la panique est terminée. Le graphique 4 présente l’indice DXY par rapport à la moyenne pondérée des écarts de volatilité des options de change à 1 mois et 25‑delta des composantes du panier.

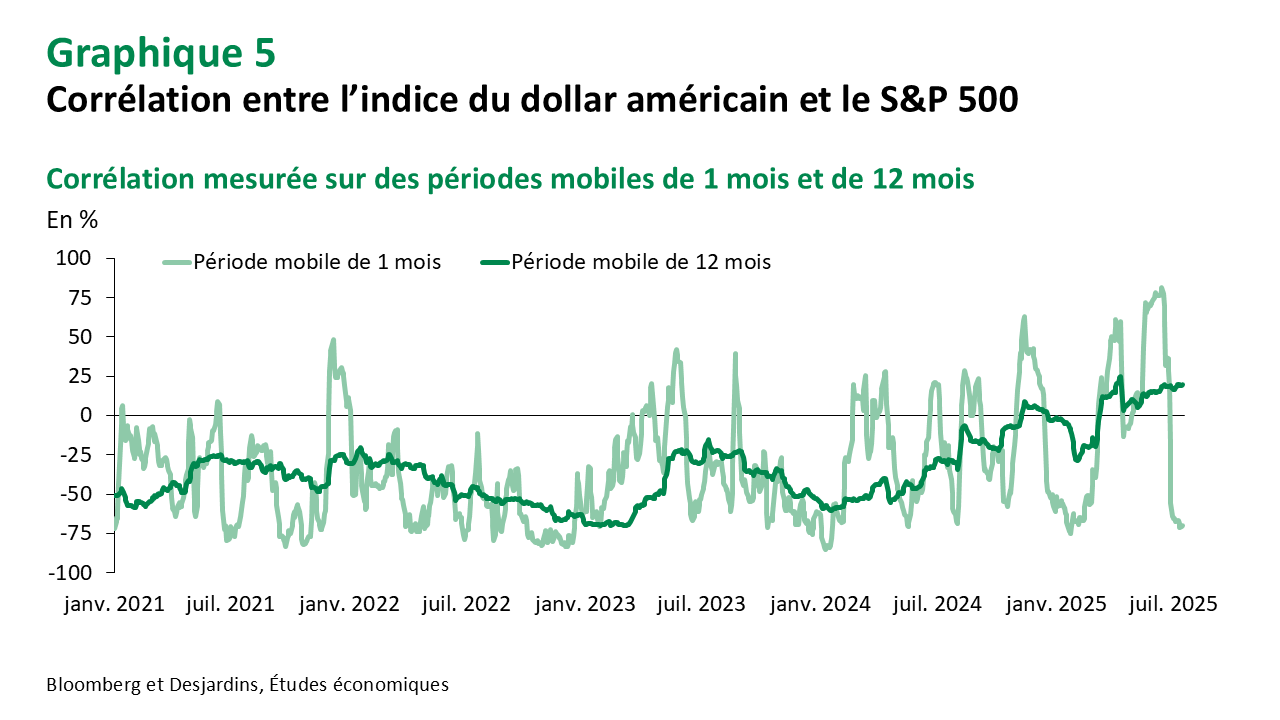

4. Les corrélations des valeurs refuge changent : comme nous l’avons démontré, les gestionnaires d’actifs étrangers, y compris les caisses de retraite canadiennes, ont toujours tiré parti du statut de valeur refuge du dollar américain. Leurs modèles de risque ont mal tourné lorsque le billet vert a cessé de servir de refuge après le « jour de la libération ». Maintenant, les corrélations à court terme suggèrent que le dollar américain pourrait reprendre son rôle de valeur refuge (graphique 5). Certes, les corrélations à court terme peuvent être instables. Mais si ce récent virage se poursuit, les modèles de risque et les commentateurs du marché seront forcés de changer de cap.

CAD

Retour aux différentiels de taux

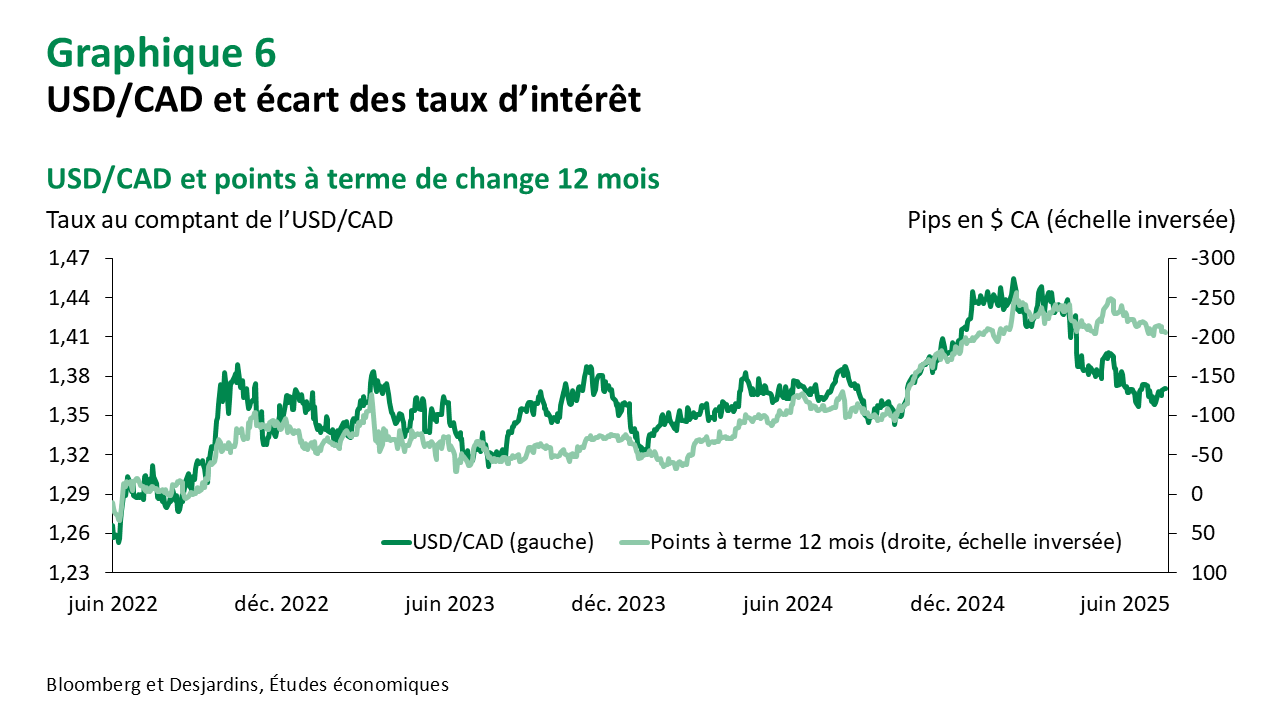

Le dollar canadien a sous-performé par rapport aux devises des autres pays du G10, atteignant un creux postpandémique relativement à l’euro et au franc suisse et perdant de la valeur par rapport au peso mexicain. Depuis le début de l’année, la baisse du taux CAD/USD est attribuable en grande partie au dollar américain.

Comme nous l’avons vu plus haut, les flux de couverture du risque de change provenant des gestionnaires d’actifs canadiens ont été une source importante de vente USD/CAD. Toutefois, les flux nets et la distorsion du marché des options se sont équilibrés dernièrement, ce qui laisse croire que le flux de couverture a diminué.

Nous prévoyons que le marché bilatéral USD/CAD s’équilibrera au cours des prochains mois et que l’accent se réorientera vers les fondamentaux économiques et les taux d’intérêt relatifs. Nos stratèges en matière de taux croient que la BdC pourrait réduire les taux davantage que ce que les marchés prévoient, ce qui pourrait peser sur le huard.

Nous nous attendons à ce que le taux de change USD/CAD demeure dans une fourchette de 1,36 à 1,38 au cours des prochains mois, mais il pourrait rebondir jusqu’à 1,40, bien que nous nous attendions à ce que ce soit temporaire. Nous maintenons nos prévisions pour la fin de 2025 et de 2026 à 1,35 et 1,30 respectivement.

EUR

La chaleur monte

La conférence de Sintra a permis de recueillir des informations précieuses sur la manière dont les responsables de la BCE équilibrent le potentiel à long terme de l’euro et les risques macroéconomiques posés par son appréciation rapide récente.

La présidente de la BCE, Mme Lagarde, s’est montrée optimiste quant au rôle accru de l’euro sur la scène internationale, tandis que d’autres responsables, dont le vice‑président de la BCE, M. de Guindos, ont exprimé la crainte que l’appréciation de l’euro ne nuise aux exportateurs et ne fasse chuter l’inflation en deçà de l’objectif fixé.

La principale préoccupation de la BCE réside dans la rapidité de l’appréciation de l’euro. L’euro a absorbé une grande partie de la baisse du dollar, augmentant de 13 % depuis le début de l’année, devant la livre (7 %), le yen (7 %), le huard (5 %) et le renminbi (moins de 2 %). Compte tenu de la forte hausse du taux de change de l’euro pondéré par les échanges commerciaux, ces inquiétudes semblent fondées et les marchés en ont pris acte.

D’un point de vue technique, nous pensons que l’EUR/USD pourrait reculer pour s’approcher d’un niveau technique de la moyenne mobile sur 50 jours de 1,14 et se consolider un peu. Nous pensons que la BCE tolérera une hausse graduelle de la monnaie unique. Ainsi, nous maintenons notre prévision de fin d’année 2025 de 1,18 et notre prévision de fin d’année 2026 de 1,20.

JPY

La BoJ face à un dilemme

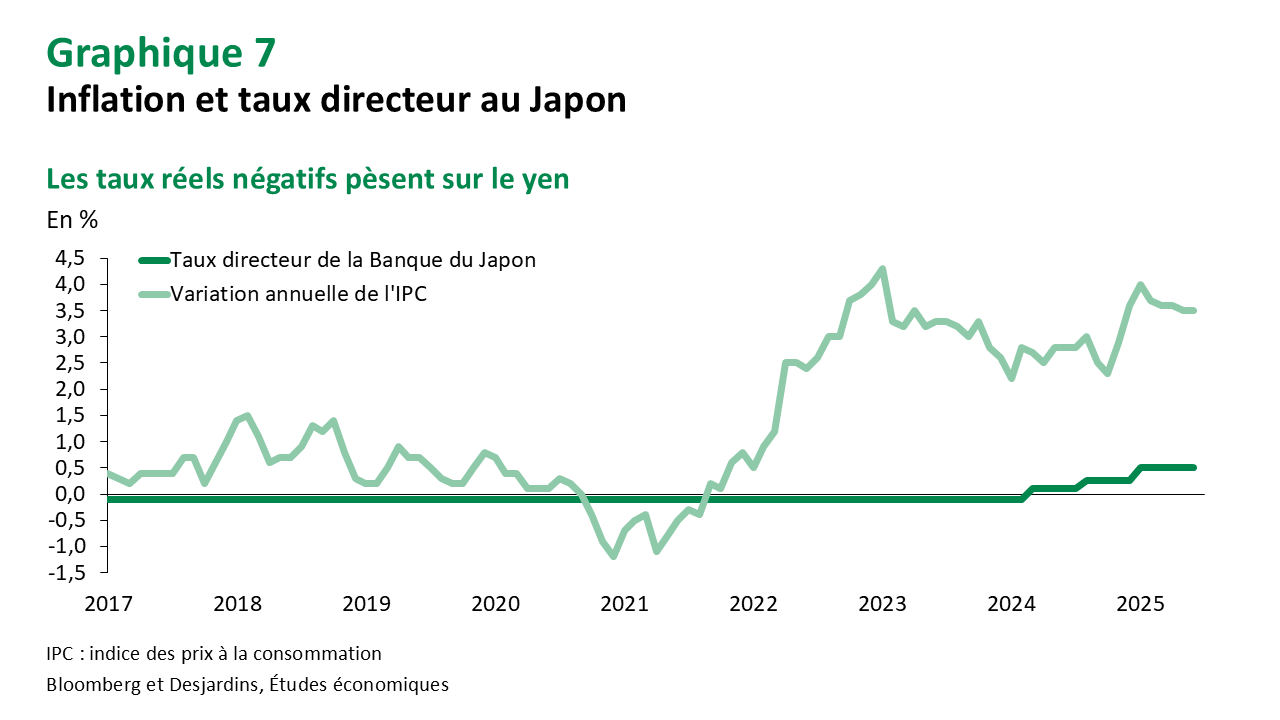

La BoJ se réunit le 31 juillet. On s’attend à ce qu’elle maintienne ses taux et réaffirme les risques de baisse de l’économie liés à l’incertitude persistante concernant les droits de douane. Bien que cette prudence soit justifiée, il reste que la cible d’inflation de la BoJ est de 2 % et que l’IPC est au-dessus de sa cible depuis 38 mois consécutifs.

L’inflation élevée et les taux réels négatifs ont été favorables à la dynamique de la dette japonaise, mais la hausse des primes du terme marque la fin des financements faciles. Les rendements des obligations japonaises, qui atteignent des sommets jamais vus en plusieurs décennies, signalent ce changement de régime.

L’inflation est devenue politiquement toxique au Japon, devenant la principale préoccupation des électeurs à l’approche des élections à la chambre haute du 20 juillet. En raison d’un taux d’approbation en baisse et du risque pour le Parti libéral‑démocrate de perdre la majorité, le premier ministre Ishiba, qui dirige déjà un gouvernement minoritaire, pourrait subir des pressions croissantes pour démissionner. Parallèlement, la menace de droits de douane américains de 35 % plane sur les importations. Ceux-ci dépasseraient même les 24 % imposés lors du « jour de la libération ».

En d’autres termes, l’incertitude politique s’accroît au Japon, ce qui rend nos prévisions haussières pour le yen intenables. Nous augmentons donc nos prévisions de 135 à 145 pour la fin de 2025 et de 130 à 140 pour la fin de 2026.

CNY

L’heure d’agir?

Les correctifs quotidiens de la Banque populaire de Chine à la paire USD/CNY et les relevés officiels démontrent que la banque centrale préfère gérer de près cette combinaison de devises. C’est pourquoi le CNY accuse un retard important sur les devises du G7 ainsi que sur la plupart des devises des marchés émergents.

Les autorités chinoises ont été félicitées pour avoir résisté à la dévaluation du CNY malgré des droits de douane américains atteignant 145 %, évitant ainsi une vague potentielle de dévaluations concurrentielles dans toute l’Asie. Toutefois, cette même stabilité monétaire suscite aujourd’hui des critiques, en particulier de la part de l’UE, alors que la paire EUR/CNY atteint des sommets inégalés depuis 11 ans, donnant aux exportateurs chinois un avantage perçu comme déloyal.

Pendant ce temps, comme l’indique le déflateur du PIB, la Chine est en déflation pour un neuvième trimestre consécutif. Du point de vue purement monétaire, une devise plus faible serait préférable.

La Banque populaire de Chine devrait-elle donc permettre au yuan de se renforcer pour éviter les accusations de dumping et l’application future de tarifs douaniers? Devrait-elle maintenir une devise plus faible pour contrer la déflation? Un choix difficile à faire. C’est peut-être pourquoi la Chine semble se satisfaire de la situation actuelle, sans remettre en question le statu quo.

Nous nous attendons toujours à une appréciation graduelle du CNY et nous prévoyons que la paire USD/CNY tombera à 7,10 d’ici la fin de 2025 et à 7,00 d’ici la fin de 2026.

MXN

Le virage vers les États‑Unis a diminué la pression sur le peso

Le gouvernement de la présidente Sheinbaum a adopté dans l’ensemble une politique visant à apaiser le président Trump afin de préserver la solidité des liens économiques du pays avec les États‑Unis. Le nombre de migrants interceptés à la frontière des États‑Unis et du Mexique est en baisse de 93 % par rapport à l’année précédente et, selon le gouvernement mexicain, environ 83 % des exportations mexicaines en mai respectaient l’Accord Canada–États‑Unis–Mexique (ACEUM), contre 50 % en mars.

Le pivot du Mexique vers les États‑Unis est également observable dans sa prise de distance avec la Chine. Les importations chinoises sont en baisse et le gouvernement passe au crible les projets d’investissement chinois de premier plan. Par exemple, BYD, le plus grand fabricant chinois de véhicules électriques, a récemment abandonné un projet d’usine au Mexique. Ces changements renforcent probablement la position du Mexique en prévision de la renégociation de l’ACEUM, qui devrait commencer à la fin de septembre.

Les réductions de taux effectuées par la Banque du Mexique ont réduit l’écart de taux directeur entre le Mexique et les États‑Unis à 350 points de base, en baisse par rapport à 700 points de base l’an dernier et sous la moyenne à long terme de 400 points de base. Malgré tout, le MXN offre toujours un ratio rendement-volatilité intéressant grâce à la baisse de sa volatilité.

Nous nous attendons à ce que la paire USD/MXN continue de baisser pour atteindre 18,0 d’ici la fin de 2025 et à ce qu’elle demeure stable à ce niveau en 2026.

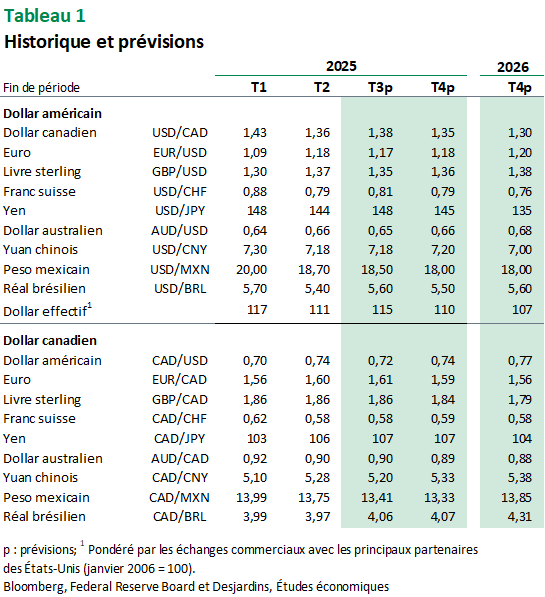

Prévisions des devises

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.