Le marché du crédit de sociétés à long terme est-il déconnecté de ses fondamentaux?

Depuis 2022, les écarts de crédit des obligations de sociétés de long terme au Canada se sont fortement resserrés, atteignant des niveaux historiquement bas. Un resserrement particulièrement marqué lorsqu’on compare l’évolution des écarts entre les obligations long terme de société et provinciales, dont les écarts moyens approchent de leurs plus bas niveaux depuis avril 2007. Dans un environnement économique marqué par l’incertitude – instabilités géopolitiques, volatilité tarifaire, pressions inflationnistes – on pourrait plutôt s’attendre à observer une hausse des primes de risque sur les obligations de société à long terme.

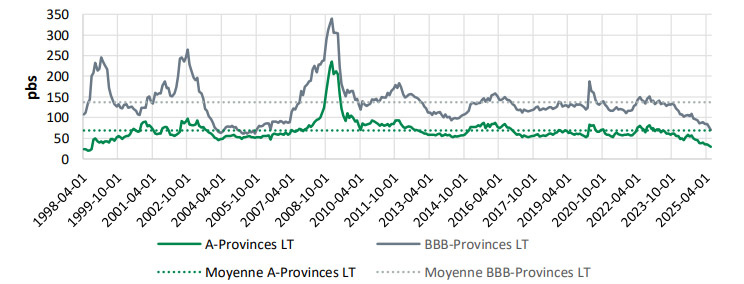

Écarts de crédit long terme : obligations de sociétés vs provinciales

Sources : FTSE, DGIA

Description du graphique Écarts de crédit long terme : obligations de sociétés vs provinciales

Ce graphique présente les écarts de crédit à long terme pour les obligations provinciales notées A et BBB, exprimés en points de base (pbs), entre avril 1998 et avril 2025.

2 courbes sont représentées dans ce graphique :

- Une courbe représente les obligations provinciales notées A (A-Provinces LT).

- Une 2e courbe représente les obligations provinciales notées BBB (BBB-Provinces LT).

Des lignes pointillées indiquent les moyennes historiques pour chaque catégorie.

Tendances générales observées

- Des pics importants sont observés autour de 2009-2010, période de crise financière.

- Une tendance générale à la baisse des écarts est visible vers la fin de la période, suggérant une amélioration des conditions de crédit.

Pourquoi cette situation? Est-elle durable? Et surtout, que signifie-t-elle pour les investisseurs institutionnels? Dans ce document, notre équipe de gestionnaires en revenu fixe chez DGIA explore des pistes de solutions pour comprendre ce phénomène. Une lecture essentielle pour quiconque cherche à naviguer avec une perspective éclairée dans un marché obligataire en pleine mutation.

Les causes potentielles

1. Un choc d’offre relative : un déséquilibre inédit entre émissions provinciales et émissions de sociétés dans le secteur long terme

Dans les dernières années, le profil de financement au Canada a connu un basculement majeur. Temporaire ou structurel? Seul le temps le dira. Mais les chiffres sont sans équivoque :

- Les provinces ont émis plus de 50 G$ au-delà de leur tendance historique, principalement pour financer des déficits budgétaires, des infrastructures et des programmes sociaux postpandémie.

- Les entreprises ont réduit leurs émissions de près de 20 G$ par rapport à leur tendance historique, freinées par des coûts de financement plus élevés, une prudence accrue dans un contexte économique incertain, et un meilleur accès à d’autres sources de financement (liquidités accumulées, prêts bancaires, marchés étrangers etc.).

Ce déséquilibre net de 70 G$ dans l’offre relative de titres à long terme est sans précédent depuis la crise de 2008. Moins d’obligations de sociétés offertes aux investisseurs, et davantage d’obligations provinciales en circulation : ce déséquilibre crée une rareté relative sur le crédit de sociétés de longue échéance, contribuant vraisemblablement à la compression historique des écarts de crédit relatifs observée depuis 2022.

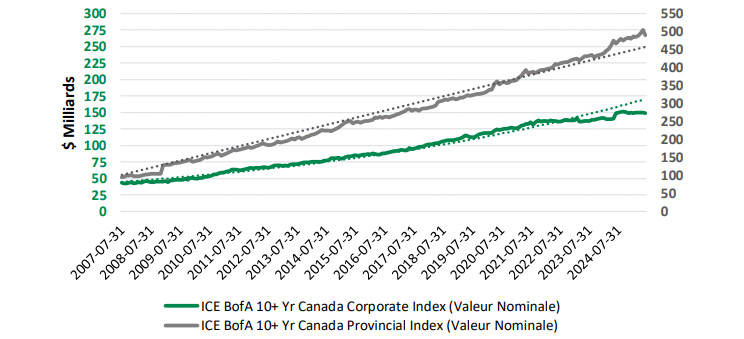

Encours des obligations de crédit long terme au Canada

Sources : ICE, Bloomberg, DGIA

Description du graphique Encours des obligations de crédit long terme au Canada

Ce graphique présente l’évolution de la valeur nominale des obligations de crédit à long terme au Canada, pour les obligations corporatives et provinciales, du 31 juillet 2007 au 31 juillet 2024.

2 échelles verticales sont représentées :

- À gauche : valeur en milliards de dollars (de 0 à 300)

- À droite : valeur en milliards de dollars (de 0 à 550)

2 courbes sont représentées :

- Une courbe représente l’indice ICE BofA 10+ Yr Canada Corporate (valeur nominale des obligations corporatives).

- Une 2e courbe représente l’indice ICE BofA 10+ Yr Canada Provincial (valeur nominale des obligations provinciales).

Tendances générales observées

- Les deux types d’obligations montrent une croissance constante de leur encours.

- Les obligations provinciales affichent une augmentation plus marquée que les obligations corporatives sur la période.

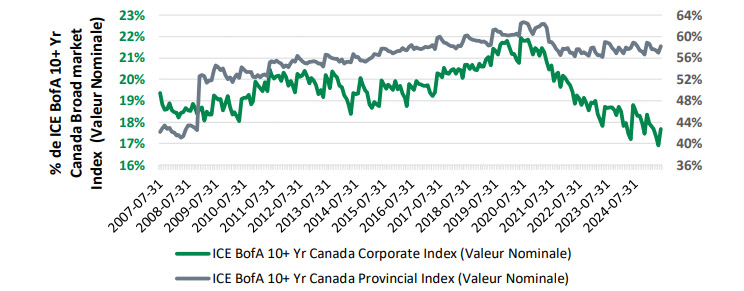

Encours des obligations de crédit long terme au Canada relatif à l'univers

Sources : ICE, Bloomberg, DGIA

Description du graphique Encours des obligations de crédit long terme au Canada relatif à l’univers

Ce graphique présente l’évolution de la part relative des obligations corporatives et provinciales dans l’univers des obligations de crédit long terme au Canada, selon leur valeur nominale, du 31 juillet 2007 au 31 juillet 2024.

2 échelles verticales sont représentées :

- À gauche : pourcentage des obligations corporatives (de 16 % à 23 %)

- À droite : pourcentage des obligations provinciales (de 36 % à 64 %)

2 courbes sont représentées :

- Une courbe représente l’indice ICE BofA 10+ Yr Canada Corporate (part relative dans l’univers global).

- Une 2e courbe représente l’indice ICE BofA 10+ Yr Canada Provincial (part relative dans l’univers global).

Tendances générales observées

- Les parts relatives des deux types d’obligations fluctuent au fil du temps.

- Les obligations provinciales occupent une part plus importante que les obligations corporatives tout au long de la période.

Si l’offre a été déséquilibrée, la demande, elle aussi, a connu une transformation profonde.

2. Une demande institutionnelle en mutation : les régimes de retraite à prestations déterminées, désormais en situation de surplus, réallouent massivement vers le revenu fixe long terme

Les régimes de retraite à prestations déterminées (PD), grands adeptes de l’investissement guidé par le passif, ont connu un revirement notable de leur situation au cours des dernières années. Après une décennie marquée par des défis importants à la suite de la crise financière de 2008 – déficits actuariels, hausses de cotisations, volatilité des marchés – leur solidité financière s’est nettement améliorée.

Grâce à une combinaison favorable de bons rendements, de hausses des taux d’intérêt et de cotisations excédentaires, plusieurs régimes affichent désormais des surplus actuariels. Ce contexte ouvre la porte à une réallocation stratégique des portefeuilles, notamment vers les obligations à long terme, pour 3 raisons principales :

- Maturité des régimes

De nombreux régimes PD arrivent à maturité, avec une proportion croissante de retraités par rapport aux participants actifs. Cette évolution pousse les régimes à réduire la volatilité et à sécuriser les flux futurs, ce qui favorise l’investissement dans des obligations à long terme. - Effet comptable : un taux d’actualisation indépendant de l’allocation

Les états financiers utilisent un taux d’actualisation fondé sur une courbe de référence composée d’obligations de sociétés de qualité. Ce taux, indépendant de la composition réelle du portefeuille, incite les régimes à s’aligner sur cette courbe afin de réduire la volatilité comptable. - Solvabilité : une référence clé pour les achats de rentes

Les courbes de taux utilisées pour évaluer la solvabilité sont partiellement basées sur des obligations de sociétés de haute qualité, souvent combinées à des titres gouvernementaux. Un taux d’actualisation élevé réduit la valeur des engagements futurs, améliore le ratio de solvabilité et rend les achats de rentes plus accessibles. Cela encourage les régimes à aligner leurs portefeuilles sur les composantes de la courbe de solvabilité, notamment les obligations de sociétés à long terme, pour réduire le risque de désappariement et faciliter la gestion des engagements transférés aux assureurs.

Résultat : Une demande accrue pour les titres à revenu fixe de longue durée – en particulier les obligations de sociétés de long terme – portée par des régimes en quête de rendement sécurisé et d’un meilleur appariement actif-passif, dans un environnement financier devenu plus favorable.

Indice sur la santé financière des régimes de retraite

Source : Indice Mercer sur la santé financière des régimes de retraite

Description du graphique Indice sur la santé financière des régimes de retraite

Ce graphique illustre l’évolution de l’indice de santé financière des régimes de retraite de 2008 à 2025.

Une échelle verticale : pourcentage allant de 60 % à 130 %

Une courbe : représente l’indice de santé financière, avec des fluctuations marquées au cours de la période.

Tendances générales observées

- L’indice commence sous la barre des 80 % en 2008.

- Il connaît plusieurs hausses et baisses, avec des pics et des creux notables.

- Vers 2024, l’indice dépasse les 120 %, indiquant une amélioration significative de la santé financière des régimes de retraite.

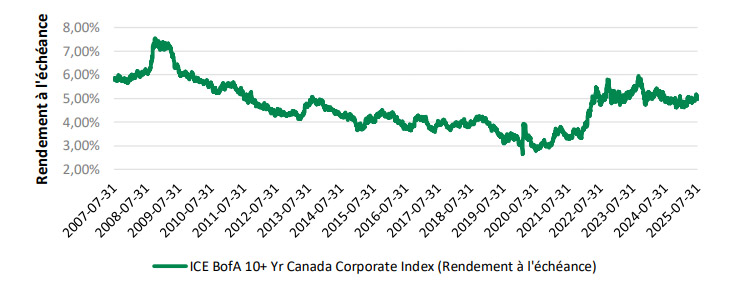

Rendement à l'échéance – Obligations de sociétés long terme canadiennes

Sources : ICE, Bloomberg

Description du graphique Rendement à l’échéance – Obligations de sociétés long terme canadiennes

Ce graphique présente le rendement à l’échéance (YTM) des obligations de crédit à long terme canadiennes du 31 juillet 2007 au 31 juillet 2025.

Une échelle verticale : rendement à l’échéance en pourcentage allant de 2 % à 8 %

Une courbe : représente l’indice ICE BofA 10+ Yr Canada Corporate (rendement à l’échéance)

Tendances générales observées

- Le rendement à l’échéance fluctue au fil du temps.

- Des pics notables sont observés autour de la mi-2009 et du début de 2021.

- Le graphique reflète les variations des conditions de marché et des taux d’intérêt sur la période.

3. Un catalyseur réglementaire : l’entrée en vigueur d’IFRS-17 pousse les assureurs-vie à renforcer leur exposition aux obligations de sociétés de longue durée

Entrée en vigueur le 1er janvier 2023, la norme IFRS-17 a profondément modifié la manière dont les assureurs-vie évaluent leurs passifs.

En redéfinissant les paramètres comptables, elle crée un incitatif clair à augmenter l’exposition aux obligations de sociétés, en particulier dans le segment long terme – un habitat naturel pour cette industrie.

Ce changement réglementaire agit comme un moteur structurel de la demande pour le crédit corporatif de longue durée. La norme IFRS-17 ne fait pas que modifier les règles comptables : elle reconfigure activement la demande sur le marché obligataire, soutenant la pression à la baisse sur les écarts de crédit long terme.

Conclusion

Le comportement récent du marché du crédit corporatif long terme défie les attentes traditionnelles. Alors que les signaux macroéconomiques suggéreraient un élargissement des écarts, c’est un resserrement persistant qui s’observe réduisant les écarts à des niveaux inédits.

Et si, au-delà de toutes les savantes théories économiques pouvant justifier le resserrement important des écarts de crédit corporatifs de longue échéance par rapport aux titres provinciaux, on en revenait à l’explication la plus simple : un choc d’offre et de demande créant une tempête parfaite pour un débalancement ponctuel des marchés?

Dès lors, une question s’impose : l’investisseur est-il encore rémunéré à la hauteur du risque qu’il assume, dans un contexte où certains fondamentaux semblent relégués au second plan, ou bien si le marché envoie des signaux qui sortent des standards historiques?

Implications pour les investisseurs institutionnels

Ces constats et questionnements appellent à une adaptation des stratégies d’investissement. Voici 3 leviers clés à surveiller pour les investisseurs institutionnels :

- Surveillance accrue des flux d’émissions

Le déséquilibre entre les secteurs public et privé peut créer des opportunités de valorisation ou des risques de surévaluation. Comprendre les volumes d’émission devient un indicateur stratégique. - Réévaluation des modèles des écarts de crédit

Les facteurs techniques – offre, demande, réglementation – peuvent temporairement dominer les fondamentaux économiques. Les modèles traditionnels doivent s’adapter aux nouvelles forces de marché. - Positionnement stratégique

Dans un environnement où les écarts de crédit sont comprimés, la gestion active de la durée, du crédit et de la liquidité revêt une importance accrue pour préserver la performance ajustée au risque.

Équipe Revenu fixe

Le présent document a été préparé par Desjardins Gestion internationale d’actifs inc. (DGIA) à titre informatif seulement. Les informations incluses dans ce document sont présentées à des fins d’illustrations et de discussion seulement. Les renseignements ont été obtenus de sources que DGIA croit fiables, mais ils ne sont pas garantis et peuvent être incomplets. Les informations sont à jour à la date indiquée dans le présent document. DGIA n’assume aucune obligation de mettre ces renseignements à jour ou de communiquer tout fait nouveau concernant les sujets, les titres ou stratégies évoqués.

Les informations présentées ne devraient pas être considérées comme des conseils d’investissement ou des recommandations d’achats ou de ventes de titres, ou des recommandations de stratégies de placement particulières. Rien dans le présent document ne constitue une déclaration selon laquelle toute stratégie ou recommandation de placement contenue aux présentes convient à la situation d’un investisseur. Dans tous les cas, les investisseurs doivent mener leurs propres vérifications et analyses de ces renseignements avant de prendre ou d’omettre de prendre toute mesure que ce soit en lien avec les titres, stratégies ou les marchés qui sont analysés dans le présent document.

Il importe de ne pas fonder de décisions de placement sur ce seul document, qui ne remplace pas un contrôle préalable ou les travaux d’analyse exigés de votre part pour motiver une décision de placement.