Il est temps de reconsidérer la diversification géographique

Un monde multipolaire implique une révision de l’allocation des actifs

Depuis la fin de la Guerre froide, le monde a essentiellement évolué dans un système unipolaire dominé par les États-Unis sur les plans politique, militaire, économique et technologique. Cependant, l’établissement de l’Union européenne dans les années 1990 et la montée en puissance de la Chine dans les années 2000 ont progressivement remodelé cet équilibre tandis que des puissances régionales émergentes comme l’Inde, le Brésil et l’Arabie Saoudite ont également accru leur influence. Si la multipolarité du monde était en gestation depuis un certain temps, l’isolationnisme de l’administration Trump et sa guerre commerciale en ont précipité l’avènement, au moins du point de vue économique.

Ce changement de régime n’est évidemment pas sans conséquence. Un monde multipolaire est plus fragmenté et moins prévisible. De nouvelles dynamiques géopolitiques s’établissent, alors que certaines grandes puissances rivalisent pour accroître leur influence, tandis que d’autres se rapprochent et intensifient leurs échanges commerciaux. Un monde multipolaire peut donc se réorganiser en fonction d’intérêts politiques et économiques changeants, contrairement à ce que semblent croire les conseillers stratégiques de l’administration Trump qui ont agi comme si l’exceptionnalisme américain était une vérité immuable. Si la diversification géographique n’a pas été un critère important pour les investisseurs dans un contexte unipolaire, la perspective de ce nouveau régime rend la surexposition des investisseurs aux actifs américains de plus en plus difficile à justifier.

Les corrélations historiques pourraient bien changer

Depuis l’intégration de la Chine à l’Organisation mondiale du commerce en 2001, la mondialisation s’est intensifiée, entraînant une hausse marquée de la corrélation des rendements boursiers entre les pays. Dans ce contexte, la diversification géographique a été moins utile. La surperformance prolongée du marché boursier américain depuis 2010 a également contribué au désintérêt des investisseurs pour les actions internationales. Par ailleurs, les investisseurs institutionnels ont privilégié une approche de gestion par facteurs (styles, secteurs, thématiques, etc.) plutôt que de chercher une exposition à un pays ou une région en particulier. Enfin, le poids croissant des multinationales qui sont, par définition, exposées au monde entier, a aussi réduit la nécessité d’allouer les actifs sur une base géographique.

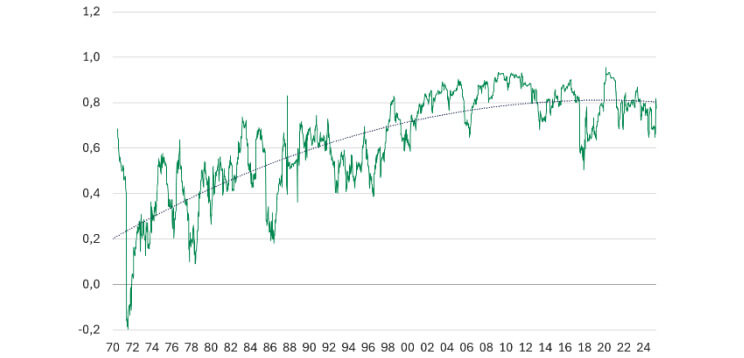

La corrélation des rendements entre les marchés boursiers a augmenté depuis les années 2000

Corrélation entre le S&P 500 et le MSCI Europe

Rendements hebdomadaires sur une période mobile de 52 semaines

Sources : DGIA, LSEG, avril 2025

Description du graphique Corrélation entre le S&P 500 et le MSCI Europe

Ce graphique montre la corrélation entre les rendements hebdomadaires du S&P 500 et du MSCI Europe, calculée sur une moyenne mobile de 52 semaines, entre 1970 et 2024.

L’échelle verticale correspond au coefficient de corrélation (de 0 à 1).

La courbe principale représente l’évolution de la corrélation entre les deux indices. Une ligne pointillée indique la tendance générale à la hausse.

Tendances générales observées

- La corrélation fluctue au fil des décennies, avec des périodes de rapprochement et d’éloignement entre les marchés.

- Une tendance haussière est observée, suggérant une synchronisation croissante entre les marchés boursiers américains et européens.

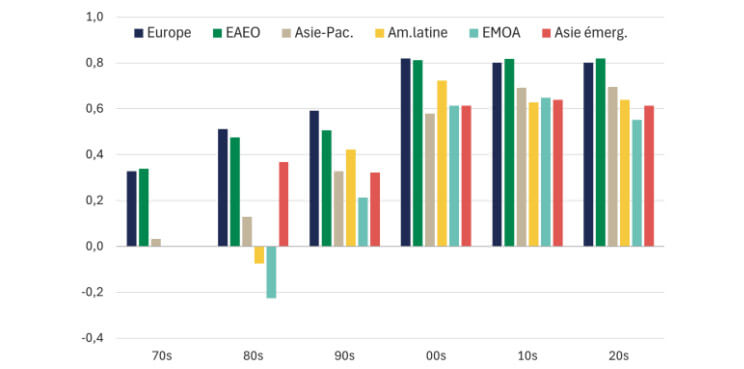

Corrélation des marchés boursiers régionaux avec le S&P 500

Corrélation des rendements hebdomadaires, moyennes par décennies

Sources : DGIA, LSEG, MSCI, avril 2025

Description du graphique Corrélation des marchés boursiers régionaux avec le S&P 500

Ce graphique en barres présente la corrélation des rendements hebdomadaires des marchés régionaux avec le S&P 500, moyennée par décennie, des années 1970 aux années 2020.

L’échelle verticale correspond au coefficient de corrélation (de -0,2 à 1,0).

Pour chaque décennie, les barres représentent les corrélations des régions suivantes avec le S&P 500 :

- Europe

- EAFE

- Asie-Pacifique

- Amérique latine

- EMOA

- Asie émergente

Tendances générales observées

- Les corrélations ont généralement augmenté au fil des décennies.

- L’Europe et l’EAFE montrent des corrélations plus élevées et plus stables.

- Les marchés émergents affichent des corrélations plus variables, avec une tendance à la hausse dans les années récentes.

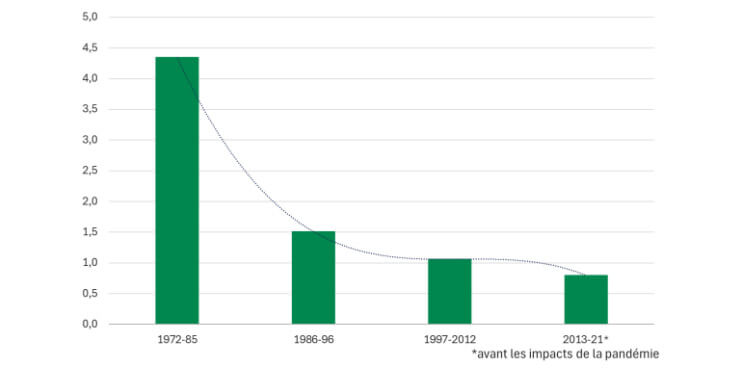

Une hausse similaire de la corrélation entre les marchés obligataires s’observe également depuis les années 2000. La mondialisation et la fluidité grandissante des échanges commerciaux ont significativement réduit le différentiel d’inflation entre les pays. Cette convergence a contribué à réduire la dispersion des rendements sur le marché de la dette gouvernementale. Un monde multipolaire pourrait se traduire par une remontée des écarts d’inflation, même à court terme, en raison des tarifs américains et des ripostes qui affectent les chaînes d’approvisionnement et les coûts de production de façon inégale dans différents marchés.

La baisse des écarts d’inflation entre pays a contribué à la hausse de la corrélation sur le marché obligataire

Dispersion de l’inflation entre les pays du G7

Écart-type

Sources : DGIA, LSEG, mai 2025

Description du graphique Dispersion de l’inflation entre les pays du G7

Ce graphique en barres montre l’évolution de l’écart-type des taux d’inflation entre les pays du G7, par période.

Périodes couvertes

- 1972–1985

- 1986–1996

- 1997–2012

- 2013–2021 (avant les impacts de la pandémie)

L’échelle verticale correspond à l’écart-type de l’inflation (de 0 à 4,5).

Chaque barre représente l’écart-type de l’inflation pour une période donnée. Une ligne pointillée relie les sommets des barres pour illustrer la tendance.

Tendances générales observées

- La dispersion de l’inflation entre les pays du G7 diminue progressivement au fil des décennies.

- L’écart-type passe d’environ 4,5 dans les années 1970-80 à un peu plus de 1 dans les années 2010-2021.

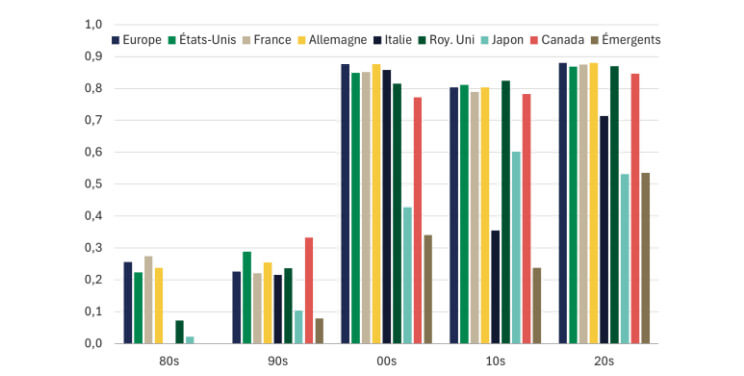

Corrélation des marchés obligataires avec l’indice mondial

Corrélation des rendements hebdomadaires, moyennes par décennies

Sources : DGIA, LSEG, Bloomberg, avril 2025

Description du graphique Corrélation des marchés obligataires avec l’indice mondial

Ce graphique en barres présente la corrélation des rendements hebdomadaires des marchés obligataires de différents pays et régions avec l’indice mondial, moyennée par décennie, durant les années 1980, 1990, 2000, 2010 et 2020.

L’échelle verticale correspond au coefficient de corrélation (de 0,0 à 1,0).

Pour chaque décennie, les barres représentent la corrélation des marchés obligataires des régions/pays suivants avec l’indice mondial :

- Europe

- États-Unis

- France

- Allemagne

- Italie

- Royaume-Uni

- Japon

- Canada

- Marchés émergents

Tendances générales observées

- Les corrélations varient selon les régions et les décennies.

- Une tendance générale à la hausse est visible pour plusieurs pays, indiquant une intégration croissante des marchés obligataires mondiaux.

Le nouveau régime commercial perturbe la chaîne d’approvisionnement

L’optimisation de la chaîne d’approvisionnement mondiale repose sur les avantages comparatifs des pays, la qualité de leurs infrastructures et sur les décisions stratégiques des entreprises pour en bénéficier. Cela permet des marges bénéficiaires plus élevées pour les entreprises et des prix plus bas pour les consommateurs. La concurrence internationale contribue ainsi à contenir l’inflation, favorisant des taux d’intérêt bas et la croissance économique. Dans les années 1980, le président républicain Ronald Reagan défendait cette concurrence qu’il considérait comme un moteur d’innovation, contrairement au protectionnisme.

Dans le régime tarifaire de l’administration Trump, la chaîne d’approvisionnement des entreprises américaines n’est plus optimisée en fonction des coûts de production, mais en fonction de l’origine des composantes. Les entreprises doivent absorber la hausse de coût inhérente dans leur marge bénéficiaire ou tenter d’en refiler une partie aux consommateurs sous forme d’inflation. Les grands importateurs, comme les détaillants et l’industrie automobile, sont parmi les plus touchés. Sur les marchés internationaux, les multinationales américaines se voient également imposer des tarifs en riposte aux mesures de leur gouvernement.

En revanche, les multinationales européennes et asiatiques bénéficient non seulement d’une chaîne d’approvisionnement moins perturbée, mais également de la perte de compétitivité de leurs concurrentes américaines sur les marchés internationaux, parfois même de leur boycott (p.ex. : Boeing, Tesla). Elles doivent toutefois compenser la perte de parts de marché aux États-Unis en développant de nouveaux débouchés. De nouvelles ententes commerciales entre pays jugés « partenaires fiables » seront nécessaires, et ce, aux dépens des firmes américaines aux prises avec l’isolationnisme de leur gouvernement. L’accord de libre-échange survenu récemment entre l’Inde et le Royaume-Uni, de même que l’accélération des pourparlers commerciaux entre la Chine, le Japon et la Corée du Sud témoignent de la réorganisation en cours.

Évidemment, les firmes asiatiques et européennes ne sont pas exemptes de difficultés dans ce régime. Celles qui choisissent de jouer le jeu de l’administration Trump afin de maintenir leurs parts de marché aux États-Unis doivent investir dans des activités peu ou non rentables en sol américain et absorber une partie des tarifs dans leur marge bénéficiaire. Même si la croissance est ailleurs, les États-Unis demeurent un marché clé, notamment pour les constructeurs automobiles.

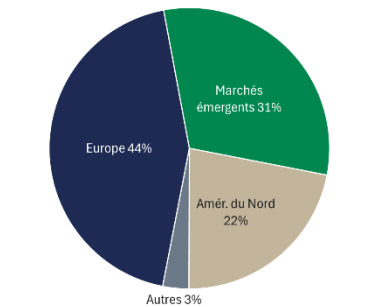

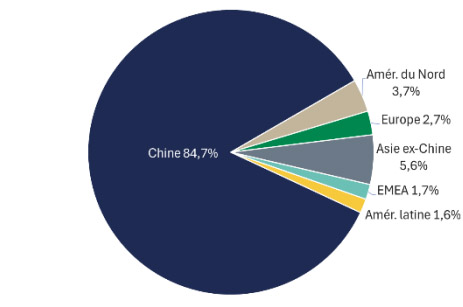

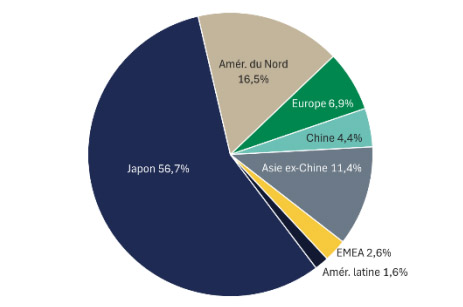

La part des revenus provenant des États-Unis est faible pour les entreprises chinoises, mais plus significative pour les entreprises européennes et japonaises

Provenance des revenus des entreprises – Europe

Entreprises cotées en bourse

Provenance des revenus des entreprises – Chine

Entreprises cotées en bourse

Provenance des revenus des entreprises – Japon

Entreprises cotées en bourse

Source : Morgan Stanley Research, 2024

Description des graphiques Provenance des revenus des entreprises – Europe, Chine et Japon

Ce graphique présente la répartition géographique des revenus des entreprises cotées en bourse en Europe, en Chine et au Japon.

L’échelle verticale correspond au pourcentage des revenus par région.

3 cercles sont représentés

Le cercle 1 montre la provenance des revenus des entreprises en Europe :

- Europe : 44 %

- Amérique du Nord : 22 %

- Marchés émergents : 31 %

- Autres : 3 %

Le cercle 2 montre la provenance des revenus des entreprises en Chine :

- Chine : 84,7 %

- Amérique du Nord : 3,7 %

- Europe : 2,7 %

- Asie hors Chine : 5,6 %

- EMEA : 1,7 %

- Amérique latine : 1,6 %

Le cercle 3 montre la provenance des revenus des entreprises au Japon :

- Japon : 56,7 %

- Amérique du Nord : 16,5 %

- Europe : 6,9 %

- Asie hors Chine : 11,4 %

- EMEA : 2,6 %

- Amérique latine : 1,6 %

Tendances générales observées

- Les entreprises chinoises tirent l’essentiel de leurs revenus du marché domestique.

- Les entreprises européennes et japonaises ont une répartition géographique plus diversifiée, avec une part significative provenant de l’Amérique du Nord et des marchés émergents.

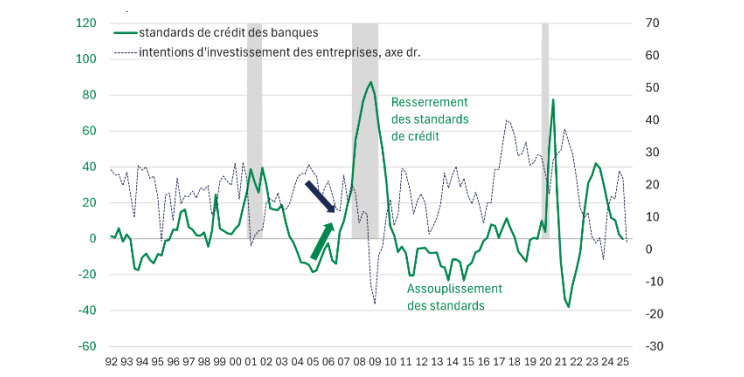

L’incertitude : un autre boulet pour les entreprises américaines

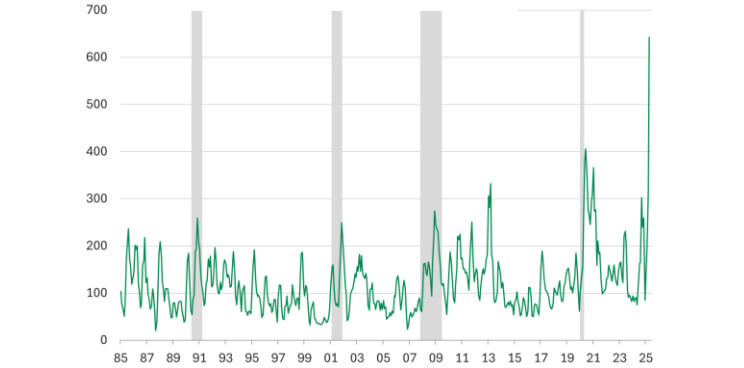

Si les avantages comparatifs déterminent la place d’un pays sur l’échiquier économique mondial, les décisions idéologiques des chefs d’État peuvent la compromettre en freinant l’investissement, la recherche et le développement ainsi que les progrès d’une nation. Le manque de prévisibilité sur les politiques économiques que nous observons cette année est extrêmement défavorable à l’investissement des entreprises. Dans un tel contexte, les décisions d’investissement à long terme qui nécessitent des capitaux importants risquent d’être reportées ou annulées. Si une firme anticipait que l’administration Trump – ou la suivante – réduise ou annule les tarifs, elle mettrait son projet d’expansion « forcée » en sol américain sur la glace.

La propension des banques à fournir les capitaux nécessaires pourrait aussi être un enjeu. Si elles resserrent leurs standards de crédit en raison de l’incertitude, l’investissement sera d’autant plus limité. La chute drastique des intentions d’investissement des entreprises américaines observée cette année illustre bien l’impact négatif de l’incertitude sur les dépenses en capital.

Un environnement imprévisible est défavorable à l’investissement

Indice d’incertitude – politiques économiques

États-Unis

Sources : DGIA, Economic Policy Uncertainty, mai 2025

Description du graphique Indice d’incertitude – politiques économiques

Ce graphique présente l’évolution de l’indice d’incertitude liée aux politiques économiques aux États-Unis de 1985 à 2025.

L’échelle verticale correspond à l’indice d’incertitude (de 0 à 700).

Une courbe montre les fluctuations de l’indice au fil du temps. Trois bandes verticales ombrées indiquent des périodes de forte incertitude.

Tendances générales observées

Des pics notables sont observés autour de 1991, 2001, 2008, 2009, et entre 2023 et 2025.

Le graphique met en évidence une tendance à la hausse de l’incertitude dans les périodes de crise ou de transition politique.

Standards de crédit des banques et investissement – É.-U.

Enquêtes auprès des banques et des entreprises

Sources : DGIA, LSEG, Réserve fédérale, Fed de Philadelphie, mai 2025

Description du graphique Standards de crédit des banques et investissement – États-Unis

Ce graphique illustre l’évolution des normes de crédit bancaire et des intentions d’investissement des entreprises (CAPEX) aux États-Unis de 1992 à 2025.

2 échelles verticales

- À gauche : normes de crédit (de -40 à 120)

- À droite : intentions de dépenses en capital (CAPEX) (de -30 à 70)

2 courbes représentées

- Une courbe pleine représente les normes de crédit.

- Une courbe pointillée représente les intentions de CAPEX (échelle de droite).

Deux flèches annotées indiquent les périodes de resserrement et d’assouplissement des conditions de crédit.

Tendances générales observées

- Les normes de crédit et les intentions d’investissement fluctuent en fonction des cycles économiques.

- Les périodes de resserrement du crédit sont souvent associées à une baisse des intentions d’investissement.

À l’opposé, la Chine, le Japon, la Corée du Sud et les pays de l’Asie du Sud-Est (ASEAN) se sont récemment engagés à collaborer davantage, à intensifier leurs échanges et à fournir aux entreprises un environnement plus prévisible.

L’évaluation relative des marchés boursiers offre un point de départ intéressant pour se diversifier

Pour l’investisseur à long terme, le moment semble opportun pour se diversifier, et ce, tant du point de vue de l’évaluation relative que du sentiment de marché (appétit des investisseurs).

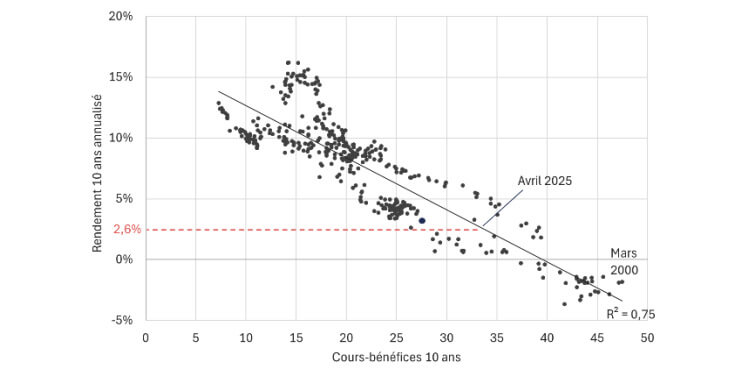

En effet, l’évaluation des actions américaines est extrêmement chère tant par rapport à son propre historique, que vis-à-vis des autres marchés boursiers. Jusqu’à tout récemment, on justifiait cet « exceptionnalisme américain » par la meilleure rentabilité et l’avance technologique des entreprises. Or, les nouvelles taxes à l’importation et les coûts de production moins compétitifs en territoire américain viendront miner la rentabilité. Quant à l’avance technologique des États-Unis, elle diminue rapidement face aux avancées de la Chine.

La cherté des actions américaines implique des rendements futurs moins intéressants que ceux des actions internationales, qui sont bien meilleur marché

Évaluation des actions et rendement subséquent – S&P 500

Ratio CAPE (cours-bénéfices 10 ans) et rendement 10 ans subséquent (1973-2025)

Sources : DGIA, LSEG, mai 2025

Description du graphique Évaluation des actions et rendement subséquent – S&P 500

Ce graphique en nuage de points montre la relation entre le ratio CAPE (cours/bénéfices sur 10 ans) et le rendement annualisé subséquent sur 10 ans du S&P 500 de 1973 à 2025.

2 axes

- Axe horizontal : ratio CAPE (de 0 à 50)

- Axe vertical : rendement annualisé sur 10 ans (de -5 % à +20 %)

Éléments représentés

- Chaque point représente une observation historique.

- Une ligne de tendance descendante est tracée, avec un R² de 0,75, indiquant une forte corrélation négative.

- Des points marquants sont identifiés, notamment « Mars 2000 » et « Avril 2025 ».

- Une ligne rouge pointillée est placée à environ +2,6 %.

Tendances générales observées

- Plus le ratio CAPE est élevé, plus le rendement subséquent tend à être faible.

- Le graphique illustre l’importance des valorisations dans les rendements futurs.

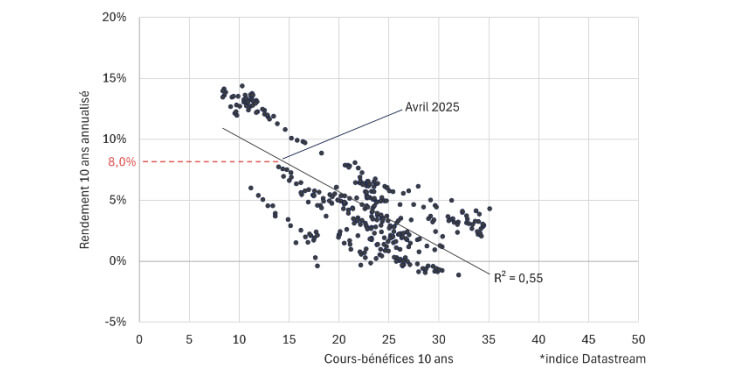

Évaluation des actions et rendement subséquent – Monde ex-É.-U.

Ratio CAPE (cours-bénéfices 10 ans) et rendement 10 ans subséquent (1973-2025)

Sources : DGIA, LSEG, mai 2025

Description du graphique Évaluation des actions et rendement subséquent – Monde extérieur États-Unis

Ce graphique en nuage de points montre la relation entre le ratio CAPE et le rendement annualisé subséquent sur 10 ans pour les marchés mondiaux hors États-Unis, de 1973 à 2025 (indices Datastream).

2 axes

- Axe horizontal : ratio CAPE (de 0 à plus de 40)

- Axe vertical : rendement annualisé sur 10 ans (de -5 % à +20 %)

Éléments représentés

- Chaque point représente une observation historique.

- Une ligne de tendance descendante est tracée, avec un R² de 0,55, indiquant une corrélation négative modérée.

- Le point « Avril 2025 » est mis en évidence.

- Une ligne rouge pointillée est placée à environ +8 %.

Tendances générales observées

- Une relation inverse entre valorisation et rendement subséquent est également observée hors États-Unis.

- Le graphique suggère que les marchés internationaux suivent une dynamique similaire à celle du S&P 500.

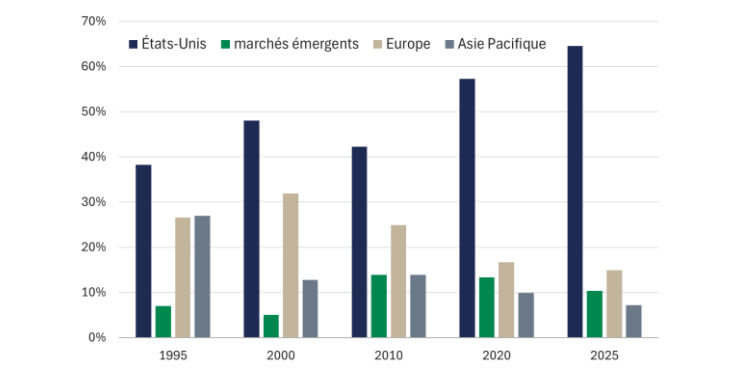

L’appétit des investisseurs pour les actifs financiers américains a été indéniable ces dernières années. L’allocation extrêmement élevée à ces actifs, de même que la concentration record du MSCI ACWI (tous les pays) en actions américaines (plus de 64 % en 2025 vs 50 % en 2014) en témoignent. Il y a donc beaucoup de chemin à parcourir en termes de rééquilibrage et de diversification. L’imprévisibilité de l’administration Trump, ou simplement ses propos choquants, risque de continuer à faire fuir les capitaux. La dévaluation du dollar américain illustre bien la baisse de l’intérêt pour les actifs financiers américains depuis le début de l’année. La surperformance des actions internationales observée cette année pourrait bien marquer le début d’un long rééquilibrage.

Le poids des actions américaines dans l’indice boursier mondial a beaucoup augmenté au fil des années

Capitalisation boursière des marchés

En pourcentage du MSCI ACWI (tous les pays)

Sources : DGIA, LSEG, MSCI, avril 2025

Description du graphique Capitalisation boursière des marchés

Ce graphique à barres compare la part de capitalisation boursière de 4 grandes régions dans l’indice MSCI ACWI, sur 5 années clés (1995, 2000, 2010, 2020, 2025).

L’échelle verticale correspond au pourcentage de la capitalisation boursière (de 0 % à 70 %).

Barres représentées

- États-Unis

- Marchés émergents

- Europe

- Asie-Pacifique

Tendances générales observées

- Les États-Unis dominent constamment en termes de capitalisation boursière.

- Les parts des marchés émergents et de l’Europe varient au fil du temps, souvent proches l’une de l’autre.

- L’Asie-Pacifique reste la région avec la plus faible part relative sur l’ensemble de la période.

Conclusion

L’isolationniste américain constitue un changement de régime qui a rapidement entraîné une série d’ajustements fondamentaux dans le monde allant du programme de modernisation de la défense et des infrastructures en Allemagne aux accords commerciaux signés en Asie et en Europe. Tous veulent réduire rapidement leur dépendance aux États-Unis et diversifier leurs sources de revenus.

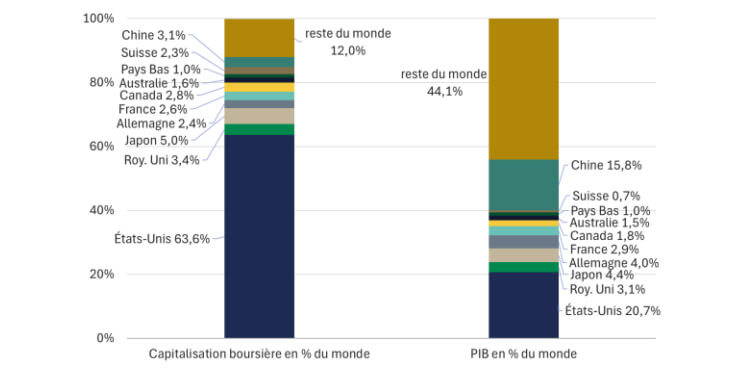

La part des États-Unis dans l’économie mondiale – autour de 20 % – demeure importante, mais en décroissance. À l’opposé, le poids des actions américaines dans la capitalisation boursière mondiale, à plus de 63 %, s’est fortement accru au fil des années, et ce, bien au-delà que ce que justifient les éléments fondamentaux et les perspectives de croissance.

Il existe d’importants déséquilibres entre l’importance des pays dans la capitalisation boursière mondiale et leur véritable poids économique

Capitalisation boursière et PIB par pays

En pourcentage du monde (MSCI ACWI)

Sources : DGIA, LSEG, MSCI, Visual Capitalist, mai 2025

Description du graphique Capitalisation boursière et PIB par pays

Ce graphique à barres compare la part de la capitalisation boursière et du produit intérieur brut (PIB) de plusieurs pays par rapport au total mondial.

L’échelle verticale correspond au pourcentage du total mondial.

Barres représentées

Capitalisation boursière (% du monde)

- États-Unis : 63,6 %

- Chine : 3,1 %

- Japon : 5,0 %

- Canada : 2,8 %

- France : 2,6 %

- Allemagne : 2,4 %

- Suisse : 2,3 %

- Australie : 1,6 %

- Pays-Bas : 1,0 %

- Reste du monde : 12 %

PIB (% du monde)

- États-Unis : 20,7 %

- Chine : 15,8 %

- Japon : 5,9 %

- Allemagne : 4,4 %

- France : 2,4 %

- Canada : 1,8 %

- Australie : 1,5 %

- Pays-Bas : 1,0 %

- Suisse : 0,7 %

- Reste du monde : 44 %

Tendances générales observées

- Les États-Unis représentent une part disproportionnée de la capitalisation boursière mondiale par rapport à leur part du PIB.

- La Chine, en revanche, a une part de PIB élevée mais une capitalisation boursière relativement faible.

- Le graphique met en lumière les écarts entre poids économique et poids financier des pays.

Nous sommes d’avis qu’un rééquilibrage est fortement probable. L’évaluation relativement attrayante des marchés boursiers à l’extérieur des États-Unis et le faible positionnement des investisseurs dans ces marchés militent aussi en faveur d’un rééquilibrage. Rappelons que près de 80 % de l’activité économique mondiale se trouve à l’extérieur des États-Unis. Les marchés où la classe moyenne croît le plus rapidement, où les besoins en infrastructures sont les plus importants et où la main-d’œuvre est la plus abondante se trouvent en Asie. Le fait que l’Europe, dont le poids économique est aussi important que celui des États-Unis, se retrousse les manches et s’unifie face aux nombreux défis qui l’attendent pourrait bien donner son impulsion à un virage structurel porteur à moyen et long terme.

Dans ce monde à nouveau multipolaire, il nous apparaît pertinent de réviser les idées bien établies sur les sources de diversification et de revoir les politiques d’investissement en termes de positionnement géographique, dont les bornes sont, très souvent, dictées par les indices boursiers et obligataires de référence. Si le monde change, il faudra être audacieux et regarder au-delà des limites imposées par les indices de référence actuels pour en bénéficier.

N’hésitez pas à communiquer directement avec nous pour tirer pleinement parti des bénéfices offerts par la diversification géographique. Nous proposons des stratégies en actions mondiales de type top-down, où la répartition géographique joue un rôle clé dans le processus décisionnel.

Jean-Pierre Couture

Économiste et gestionnaire de portefeuille principal

Le présent document a été préparé par Desjardins Gestion internationale d’actifs inc. (DGIA) à titre informatif seulement. Les informations incluses dans ce document sont présentées à des fins d’illustrations et de discussion seulement. Les renseignements ont été obtenus de sources que DGIA croit fiables, mais ils ne sont pas garantis et peuvent être incomplets. Les informations sont à jour à la date indiquée dans le présent document. DGIA n’assume aucune obligation de mettre ces renseignements à jour ou de communiquer tout fait nouveau concernant les sujets, les titres ou stratégies évoqués.

Les informations présentées ne devraient pas être considérées comme des conseils d’investissement ou des recommandations d’achats ou de ventes de titres, ou des recommandations de stratégies de placement particulières. Rien dans le présent document ne constitue une déclaration selon laquelle toute stratégie ou recommandation de placement contenue aux présentes convient à la situation d’un investisseur. Dans tous les cas, les investisseurs doivent mener leurs propres vérifications et analyses de ces renseignements avant de prendre ou d’omettre de prendre toute mesure que ce soit en lien avec les titres, stratégies ou les marchés qui sont analysés dans le présent document.

Il importe de ne pas fonder de décisions de placement sur ce seul document, qui ne remplace pas un contrôle préalable ou les travaux d’analyse exigés de votre part pour motiver une décision de placement.