- Francis Généreux

Économiste principal

L'Essentiel de la politique monétaire

Une nouvelle baisse de la Réserve fédérale malgré l’absence de plusieurs indicateurs clés

29 octobre 2025

Selon la Réserve fédérale (Fed)

- La Fed a diminué ses taux directeurs de 25 points de base. Le taux d’intérêt cible des fonds fédéraux se situe maintenant dans une fourchette de 3,75 % à 4,00 %.

- La Fed a annoncé qu’elle conclura à partir de décembre la diminution de ses actifs obligataires.

- Les indicateurs disponibles suggèrent que l'activité économique a progressé à un rythme modéré. La création d’emplois a ralenti cette année et le taux de chômage a légèrement augmenté, bien qu’il soit resté bas jusqu’en août. Les plus récents indicateurs sont cohérents avec ces développements. L'inflation s’est redressée depuis le début de l’année et reste quelque peu élevée.

- L’incertitude entourant les perspectives économiques demeure élevée. Le Comité demeure attentif aux risques liés aux deux aspects de son double mandat et estime que les risques à la baisse pour l’emploi ont augmenté au cours des récents mois.

Commentaires

Pas de surprise, la Fed a de nouveau diminué de 25 points ses taux directeurs. Cela était largement prévu par les marchés ainsi que par la plupart des prévisionnistes. Ce mouvement était aussi signalé depuis la publication des prévisions des dirigeants de la Fed lors de la réunion de septembre. On remarque tout de même deux dissensions autour de la table du comité de politique monétaire. Le plus récent ajout, Stephen Miran, aurait préféré une baisse de 50 points, comme il l’avait d’ailleurs signifié lors de la réunion précédente. Le président de la Fed de Kansas City, Jeffrey Schmid, aurait plutôt opté pour un statu quo.

Les conditions dans lesquelles les dirigeants de la Fed ont dû prendre leur décision sont plutôt extraordinaires. À cause de l’impasse budgétaire, ils ne pouvaient pas compter sur la même panoplie d’indicateurs économiques auxquels ils sont habitués. Les plus récents chiffres officiels concernant le marché du travail datent du mois d’août. Le PIB du troisième trimestre n’a pas été publié. Il manque aussi des données sur l’activité des entreprises. Bien que les résultats de septembre de l’indice des prix à la consommation aient été publiés, il manque d’autres informations sur les prix à la production ou à l’exportation et l’importation. La situation est donc plus floue que ce qu’auraient préféré Jerome Powell et ses collègues. Leur plus récent Livre beige ainsi que les indicateurs publiés par d’autres sources que le gouvernement fédéral font état d’une conjoncture qui ne semble pas avoir beaucoup changé mis à part les risques issus des effets directs de l’impasse budgétaire.

C’est aussi l’avis de la Fed. Le communiqué en fait état, tout comme Jerome Powell l’a indiqué dans sa conférence de presse en mentionnant « conduire dans le brouillard ». Le président de la Fed a aussi indiqué que l’impasse budgétaire devrait avoir des conséquences négatives pour la croissance, mais qu’elles devraient se renverser lorsqu’une entente surviendra.

Du côté de l’inflation, la Fed reste d’avis que les tarifs douaniers plus élevés font grimper les prix des biens. Elle réitère que les effets sur l’inflation seront de courte durée tout en indiquant qu’il y a un risque que les effets soient plus persistants. Elle se réjouit cependant du ralentissement des prix des services associés au logement, mais reste perplexe face à la résilience des prix des autres services.

Implications

On s’attend toujours à une nouvelle baisse des taux directeurs de la part de la Fed lors de la réunion de décembre. Cela dit, Jerome Powell a indiqué et répété qu’« une nouvelle baisse du taux directeur lors de la réunion de décembre n’est pas une conclusion acquise ». L’évolution de l’impasse budgétaire et la publication, tôt ou tard, des indicateurs économiques manquants permettront d’en savoir plus d’ici la prochaine réunion. Si le brouillard provoqué par la situation à Washington persiste, la Fed pourrait être tentée d’attendre d’avoir plus de clarté avant d’agir de nouveau.

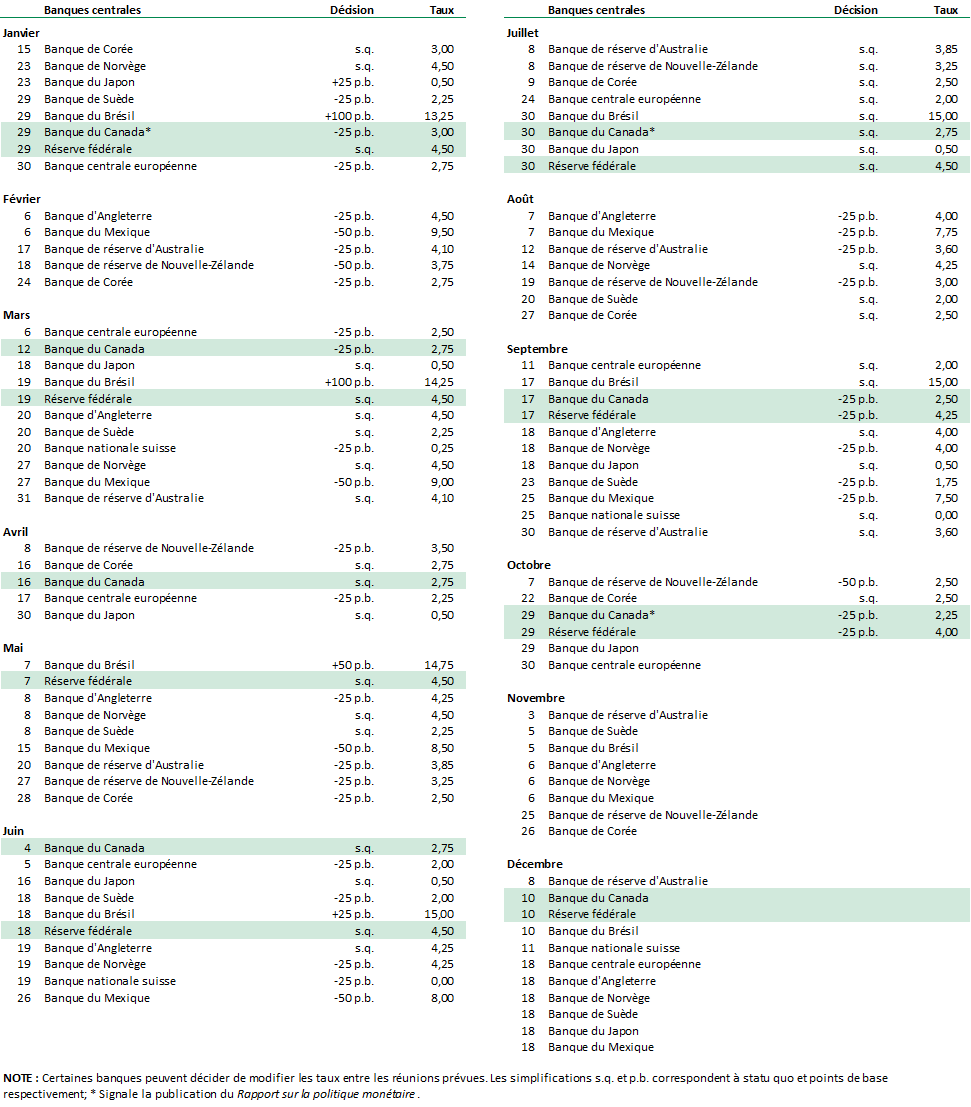

Calendrier 2025 des réunions des banques centrales

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.