- Francis Généreux

Économiste principal

Commentaire hebdomadaire

L’économie américaine à travers les brumes

31 octobre 2025

L’impasse budgétaire qui sévit maintenant depuis un mois aux États‑Unis crée un vide dans notre appréciation de la conjoncture économique américaine. Il y a évidemment le manque d’indicateurs publiés par le gouvernement fédéral américain qui se répercute aussi sur les données diffusées par d’autres sources. À l’exception du résultat de septembre de l’indice des prix à la consommation publié extraordinairement pour des raisons légales liées au programme de sécurité sociale, la dernière donnée d’importance publiée par le gouvernement fédéral était, à la fin de septembre, les revenus et dépenses des ménages du mois d’août.

Pour un économiste, mais aussi pour tous ceux qui doivent se tenir informés de la conjoncture américaine, un tel vide est contrariant. Toutefois, quand on se compare, on se console. Il y a des conséquences directes bien plus graves pour de nombreux Américains et les effets négatifs commencent à se faire sentir de plus en plus. Il y a évidemment environ 900 000 employés fédéraux sans salaire. Contrairement aux épisodes précédents, il est bien moins certain que ceux qui sont en congé forcé pourront tous avoir une paye rétroactive. De plus, certains fonctionnaires doivent composer avec les menaces de mises à pied permanentes proférées par l’administration Trump. D’autres doivent travailler sans rémunération pour le moment, ce qui risque d’affecter leur productivité. Les médias font d’ailleurs état d’un absentéisme accru dans certains métiers. Selon Reuters [en anglais seulement] Lien externe au site., environ 13 000 contrôleurs aériens et quelque 50 000 agents de sécurité doivent continuer à travailler sans salaire et un nombre accru d’absents a entraîné le retard de plus de 8 000 vols aux États‑Unis dimanche dernier. On s’attend aussi à ce que le fonctionnement de certains programmes fédéraux soit bientôt compromis, notamment le programme d’aide alimentaire pour les familles à faible revenu, qui n’aura vraisemblablement plus de financement à partir du 1er novembre.

Il y aura certainement des conséquences directes de l’impasse budgétaire sur l’économie. Selon le Congressional Budget Office (CBO) [en anglais seulement] Lien externe au site., beaucoup de ces effets sont temporaires; mais plus celle-ci perdurera, plus ses effets néfastes s’accentueront. Le CBO estime que dans le scénario d’une impasse durant quatre semaines, la croissance trimestrielle annualisée du PIB réel au quatrième trimestre de 2025 serait réduite de 1,0 point de pourcentage. La diminution atteindrait 1,5 point si l’impasse dure six semaines, et 2,0 points si elle se prolonge jusqu’à huit semaines. Toutefois, le premier trimestre de 2026 pourrait, selon ses hypothèses, profiter d’un effet de rebond. Le CBO indique cependant que toutes ces estimations comportent une part importante d’incertitude.

À cette incertitude s’ajoute l’opacité de la conjoncture actuelle. C’est-ce que Jerome Powell a appelé en conférence de presse cette semaine « conduire dans le brouillard ». Et que fait-on lorsque l’on conduit dans le brouillard? On ralentit. L’image plus floue que l’on a présentement de l’économie américaine pourrait amener les investisseurs et les entreprises à être plus prudents dans leurs décisions d’affaires, voire à les retarder, ce qui risque aussi d’affecter la croissance.

Les données officielles de création d’emplois de septembre n’ont pas été publiées alors que normalement, celles d’octobre devaient être rendues publiques vendredi prochain. Le PIB réel du troisième trimestre n’a pas non plus été diffusé, ni les chiffres de revenu et de consommation des ménages de septembre. Les données sur les commandes, les ventes et les stocks des entreprises sont aussi manquantes. Alors que le regard des analystes et des investisseurs est beaucoup tourné vers la politique commerciale, les dernières données complètes concernant les exportations et les importations, y compris le détail des tarifs perçus, datent de juillet.

L’absence de ces données phares est évidemment contraignante. De plus, l’impasse budgétaire pourrait compromettre la collecte de données permettant de colliger ces indicateurs. La Maison‑Blanche a déjà mentionné que l’indice des prix à la consommation du mois d’octobre pourrait ne pas être publié.

Tout ça, c’est ce que l’on ne sait pas de la conjoncture, mais qu’est-ce que l’on en sait? D’autres indicateurs qui ne sont pas issus du gouvernement fédéral nous donnent une certaine idée de l’évolution actuelle de l’activité économique.

Le marché du travail

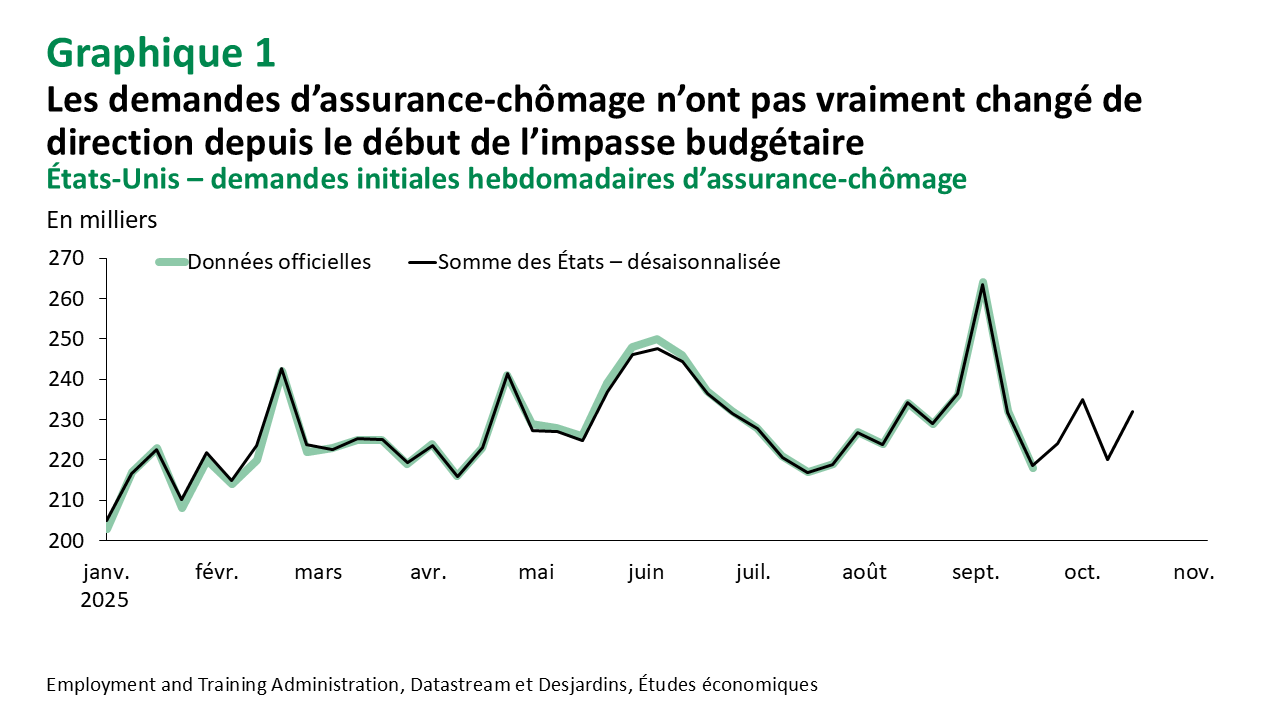

Les données mensuelles sur la création d’emplois sont peut-être l’indicateur le plus surveillé par les analystes et les marchés. Alors que l’on perçoit depuis quelques mois un ralentissement des embauches, l’absence de données est vraiment inopportune. Il y a cependant quelques sources alternatives de données. En premier lieu, on retrouve les demandes hebdomadaires d’assurance-chômage. À cause du shutdown, le gouvernement fédéral ne publie plus les données nationales. Mais en compilant les données de chacun des États, on peut retomber sur celles-ci. On remarque que leur plus récent niveau (soit la semaine qui s’achevait le 18 octobre) n’est pas très éloigné de la moyenne observée depuis août (graphique 1). La firme ADP vient tout juste de commencer à publier des données préliminaires hebdomadaires de son indicateur de création d’emplois. Ainsi, 14 250 emplois auraient été créés au cours des quatre semaines se terminant le 11 octobre, selon cet indicateur. C’est faible, mais ce n’est pas un grand changement par rapport au résultat mensuel de -32 000 emplois publié pour septembre. Du même souffle, les données de la firme Indeed montrent que les offres d’emplois ont légèrement diminué depuis un mois, poursuivant la lourde tendance des dernières années. Somme toute, il semble que la faiblesse du marché du travail persiste, mais ne s’empire pas vraiment. Cela dit, les effets des mises à pied effectuées en début d’année ainsi que les conséquences indirectes de l’impasse budgétaire pourraient fortement affecter le niveau d’emploi en octobre. De plus, les récentes annonces de suppressions de postes de la part de grandes entreprises seront à surveiller, notamment au sein d’indicateurs de mises à pied, comme celui de la firme Challenger dont on aura la donnée d’octobre jeudi prochain.

Les prix

À cause d’une contrainte légale, le Bureau of Labor Statistics a publié les résultats de septembre de l’indice des prix à la consommation, et ce, malgré l’absence de budget. On pouvait y voir que l’inflation demeure plus élevée que la cible de 2 % de la Réserve fédérale. Les effets des tarifs douaniers sont de plus en plus perceptibles dans les prix des biens, mais les prix des services ralentissent. L’absence de données concernant les prix à la production et aux exportations/importations est une contrainte qui nous empêche de bien jauger l’effet des tarifs sur les pressions inflationnistes qui affectent les entreprises. En août, la forte baisse de la composante liée au commerce dans les prix à la production nous permettait de croire que les entreprises épongeaient encore beaucoup les hausses de coûts liées aux tarifs. L’absence totale et permanente de données sur l’inflation en octobre à cause du shutdown serait évidemment décevante dans une période si cruciale.

Le commerce international

Nous n’avons pas de données officielles et finales concernant les exportations et la balance commerciale des États‑Unis depuis juillet. Les données préliminaires d’août faisaient état d’une baisse de 1,3 % des exportations de biens et d’une chute de 7,0 % des importations de biens. Il semble donc que les échanges commerciaux demeurent très volatils, comme on l’a d’ailleurs déjà vu au premier semestre de 2025.

Du côté des tarifs, nous n’avons pas non plus de données depuis juillet concernant les détails par produits importés et par pays de provenance des biens tarifés. Cela dit, le Trésor américain a signalé que 30,5 G$ US avaient été perçus comme tarifs douaniers en septembre, semblables aux 30,1 G$ US d’août et plus que les 28,4 G$ US de juillet. L’augmentation des revenus de tarifs se poursuit donc, mais ne s’accélère plus vraiment.

Les ventes et la consommation

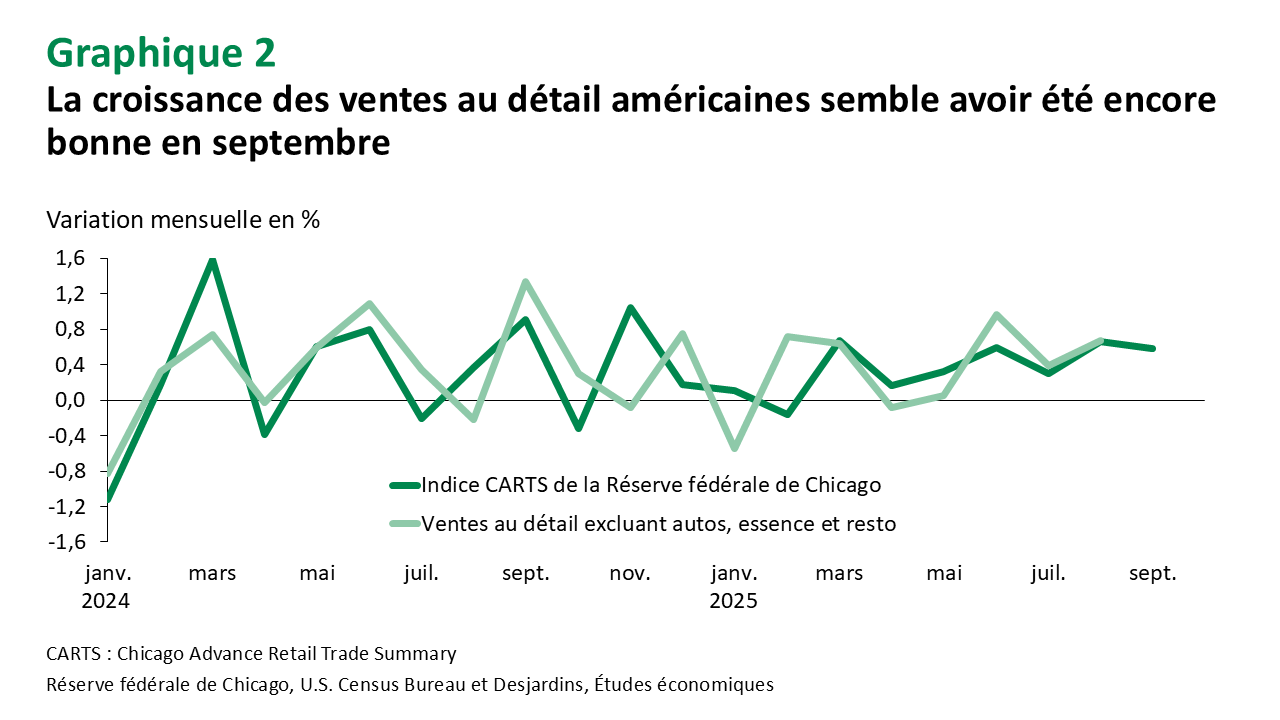

Quelques indicateurs peuvent nous donner une idée de l’évolution des ventes depuis août, dernière donnée publiée par le Census Bureau. Ces indicateurs ne sont généralement pas parfaits et ne couvrent qu’une partie des transactions liées aux ventes au détail. Le Visa Spending Momentum Index, entre autres, suggère une légère hausse de la consommation discrétionnaire en septembre, mais une baisse des achats non discrétionnaires. La Réserve fédérale de Chicago publie un indice hebdomadaire des ventes au détail et celui-ci pointait pour septembre vers une assez bonne hausse (graphique 2).

Le secteur immobilier résidentiel

On sent que le secteur de l’habitation est à un moment charnière aux États‑Unis. Les ventes de maisons ont connu quelques mois plus difficiles et l’investissement résidentiel est en baisse depuis maintenant plusieurs trimestres. Les prix des maisons existantes ont diminué pendant cinq mois consécutifs pour ensuite enregistrer une hausse en août. Nous n’avons plus de données sur les mises en chantier ni sur les ventes de maisons neuves depuis août. Mais les ventes de maisons existantes ont augmenté de 1,5 % en septembre, pour continuer les mouvements en dents de scie qui les caractérisent depuis la fin de 2024. Toutefois, les demandes de prêts hypothécaires ont diminué au cours des dernières semaines. Tout cela suggère que le marché de l’habitation cherche encore sa voie malgré la baisse des taux hypothécaires observée depuis l’été dernier.

Confiance des ménages et enquêtes auprès des entreprises

Il n’y a pas d’interruptions de données concernant les principaux indices de confiance, qui sont tous produits indépendamment du gouvernement fédéral. Les indicateurs pour octobre montrent en général une modeste détérioration de l’humeur des consommateurs. Cela est compatible avec nos prévisions d’une croissance plus faible de la consommation réelle, après les bons mois plutôt étonnants qui ont été enregistrés aux États‑Unis. L’impasse budgétaire ne semble pas avoir eu un grand effet cette fois-ci. Selon l’enquête de l’Université du Michigan, « peu d’éléments indiquent que les consommateurs font le lien entre la fermeture du gouvernement fédéral et la situation économique. Seuls environ 2 % des personnes interrogées ont mentionné spontanément la fermeture lors des entretiens de ce mois, contre 10 % en janvier 2019. […] l’inflation et les prix élevés demeurent au premier plan des préoccupations des consommateurs ».

Du côté des enquêtes auprès des entreprises, le secteur manufacturier fait du surplace, plus inquiété par les effets négatifs des tarifs que par les effets positifs claironnés par l’administration Trump. Pour les services, l’indice ISM est tombé à 50,0 en septembre, directement sur la frontière entre une croissance et une décroissance de l’activité.

Nous aurons de nouvelles données pour octobre de la part des indices ISM cette semaine et nous pourrons voir si le secteur des services sombrera davantage, rebondira ou fera simplement du surplace. Nous aurons aussi la version préliminaire de novembre de l’indice de confiance des consommateurs de l’Université du Michigan.

Une conjoncture floue, mais une croissance qui semble rester stable

À la lumière de ces informations, on peut conclure que la croissance demeure assez stable aux États‑Unis. Il ne semble pas y avoir de grands revirements de situation. Une détérioration s’observerait d’abord dans des chutes de la confiance ou dans une hausse prononcée et soutenue des demandes hebdomadaires d’assurance-chômage. Cela dit, en incluant les effets directs de l’impasse budgétaire, on peut s’attendre à une croissance du PIB réel plus modeste pour le quatrième trimestre alors que l’on peut continuer de présumer que le gain s’est approché de 3 % au troisième trimestre. Il est évident que l’engouement pour l’intelligence artificielle, y compris l’effet positif sur l’investissement des entreprises, joue un rôle positif sur la croissance jusqu’à maintenant cette année. Il reste à voir si cet effet se poursuivra, ainsi que sur la Bourse, dont la hausse semble aussi soutenir l’humeur des investisseurs et des ménages.

Même si l’on « conduit dans le brouillard », la route semble pour le moment rester droite.

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.